对于农业中的小微企业和中等以下的贫困农户,资金是其生存和发展的大难题,这就要求“三农”金融服务的提供者持有保本微利的理念。

“三农”作为实体经济的薄弱环节,迫切需要得到金融活水灌溉。充分发挥政府的引导作用,创新涉农贷款担保或抵押方式的创新,引导更多资金扶持“三农”做大做强,具有现实意义。

精准之外广修渠

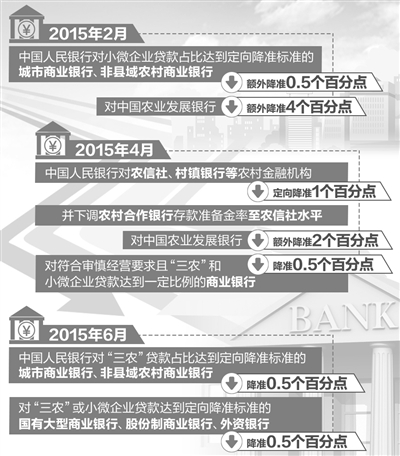

今年以来,国家继续对金融支持“三农”实施定向调控措施。2月,中国人民银行对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低存款准备金率0.5个百分点,对中国农业发展银行额外降低准备金率4个百分点。4月,中国人民银行对农信社、村镇银行等农村金融机构定向降准1个百分点,并下调农村合作银行存款准备金率至农信社水平;对农发行额外降低存款准备金率2个百分点;对符合审慎经营要求且“三农”和小微企业贷款达到一定比例的商业银行下调存款准备金率0.5个百分点。6月,在前期降准的基础上,中国人民银行将大型商业银行和财务公司也纳入到定向降准的范围,对“三农”贷款占比达到定向降准标准的城商行、非县域农商行降低存款准备金率0.5个百分点;对“三农”或小微企业贷款达到定向降准标准的国有大型商业银行、股份制商业银行、外资银行降低存款准备金率0.5个百分点。

“这些精准政策的实施,为上半年涉农信贷的稳定增长提供了有力支撑。”业内人士称,展望下半年,新业态、新改革和新转变将为“三农”和县域经济金融发展带来新的发展机遇,同时,农村金融面临的结构性风险和整体经营压力也将凸显。

鉴于此,中国人民大学财政金融学院副院长赵锡军表示,要跳出现有的信贷结构,拓展思路,尽可能多地提供可以减少“三农”支付本金和利息的融资方式,进行多层次、多渠道的融资体系建设。

用好政府这只“手”

“在实体经济的薄弱环节加强政府和财政的支持力度非常必要,这也是联合增信、共保基金等模式在信贷支农领域里普遍运用的一个原因。”中国社会科学院农村发展研究所研究员杜晓山在接受《经济日报》记者采访时表示,这触及了“三农”融资难、融资贵这一“痛点”,真正帮助了“三农”发展。杜晓山认为,对于农业中的小微企业和中等以下的贫困农户,资金是其生存和发展的大难题,这就要求“三农”金融服务的提供者持有保本微利的观念。而只有加大政府在中间的扶持力度,这种观念才可持续下去。

其中的重要环节就是增信系统的建立。不久前,财政部、农业部、银监会三部门出台了《关于财政支持建立农业信贷担保体系的指导意见》,建立由财政支持的农业信贷担保体系。“只有政府和市场各自发挥作用并相互配合才能真正解决实体经济薄弱环节的融资难题”,业内人士表示,金融机构要加强与各级政府的沟通和合作,推动地方政府设立政策性担保公司、风险补偿基金等,进一步加强政府增信模式的应用,建立风险缓释机制,有效分散业务风险。

增信环节下功夫

山东省财政厅与金融机构创新推出“融资增信”贷款模式以来,截至2015年6月底,山东省各级财政共投入资金2.84亿元,其中省财政2.14亿元,市县财政配套投入7000万元。目前,36个融资增信业务试点县已有33个县启动放贷,合作银行也从最初的两家扩大至所有银行,累计向375户农业经营主体发放优惠贷款2.9亿元。

中国农业银行山东省分行行长益虎认为,融资增信解决了农民贷款缺失实物抵押的难题,是创新支农投入机制的尝试。“在增信对象选择上,突出了对中小型农业企业、农民合作社、家庭农场和专业大户的支持倾斜,实现了农村新型经营主体、财政与银行三方共赢。以农行山东分行融资增信业务为例,目前已在25个县域支行推开,发放贷款1.4亿元。”

事实上,类似的模式也出现在其他地区的信贷支农领域里。比如,中国农业发展银行河北省承德市分行紧密结合当地实际,加强与政府和各职能部门的合作,积极探索实施了农业小企业贷款“联合增信”的模式,即由政府及相关职能部门推荐项目、农业政策性金融担保中心担保、农发行独立审贷,从而搭建融资担保与联合增信的平台,发挥政策性银行的引导支持作用。