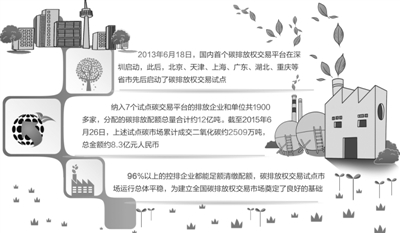

碳市场建设自启动以来就备受关注,并被寄予了厚望。2013年6月18日,国内首个碳排放权交易平台在深圳启动,标志着中国碳市场建设迈出了关键性一步。此后,北京、天津、上海、、广东、湖北、重庆等省市先后启动了碳排放权交易试点。

国家发展改革委有关负责人在接受《经济日报》记者专访时表示,碳排放权交易试点两年多来,市场在碳排放资源配置中发挥了决定性作用,在激励企业有效控制自身碳排放的同时,对试点省市完成碳排放强度下降目标起到了积极作用。

记者从此前召开的2015(第六届)中国高铁节能减排论坛上获悉,我国将在2016年启动全国碳排放方交易市场,首批试点行业将包括钢铁、电力等6大行业。专家表示,此举标志着容量高达千亿元级的碳市场将正式开启。

七大碳市场累计成交8.3亿元

近日,上海、北京、深圳、广东、湖北、重庆等试点碳市场先后完成2014年度碳排放权的履约工作。其中,首钢旗下7家重点排放单位和4家报告单位全面完成2014年度碳排放报告报送及履约工作,并通过出售富余碳排放权配额创收840.8万元。

另一家大型钢企宝钢股份也足额完成了碳排放配额清缴工作。据统计,2014年宝钢股份燃煤消耗总量比2013年减少约4.12%,碳排放量较上海市发放配额下降了5.34%,碳排放总量控制效果十分明显。

据悉,纳入7个试点碳交易平台的排放企业和单位共有1900多家,分配的碳排放配额总量合计约12亿吨。截至今年6月26日,上述试点碳市场累计成交二氧化碳约2509万吨,总金额约8.3亿元人民币。

“据我们统计,96%以上的控排企业都能足额清缴配额,碳排放权交易试点市场运行总体平稳,为建立全国碳排放权交易市场奠定了良好的基础。”国家发展改革委气候司负责人在接受本报记者采访时表示。

“碳交易全国统一市场呼之欲出、前景可期。”专家指出,尽管中国碳交易市场起步相对较晚,但以7大碳交易试点为核心的“国家队”正跑步入场。当前,中国正面临着巨大的节能减排任务,碳市场的建立恰恰能为节能减排目标的实现提供一个低成本、高效能的市场化机制。

以试点城市深圳为例,自碳市场启动以来,当地控排企业在参与碳交易方面已表现出相当的成熟度。

“以往节能减排目标是从中央到地方逐级传递,而现在已成为企业自发自觉的选择,因为碳排放管理已经与企业的盈利、投资、现金流直接挂上了钩。”在深圳排放权交易所代总裁葛兴安看来,全国碳市场的启动,将极大地提振碳市场参与方的信心。

全国碳市场建设“三步走”

“只有当市场足够大、能够覆盖到全国的时候,碳市场的核心定价作用才能真正发挥出来。”在不久前举办的中国碳市场创新与城市群发展论坛上,国家发展改革委气候司副司长蒋兆理说。

据悉,国家发展改革委早在2014年12月就发布了《碳排放权交易管理暂行办法》,并出台了共22个重点行业企业温室气体核算与报告指南,国家碳交易注册登记系统也已建设并运行。

下一步,国家发展改革委还将制定碳排放权交易总量设定和配额分配方案,制定出台重点行业企业碳排放核算报告标准,推进出台碳排放权交易管理条例,研究制定相关的配套政策,积极开展碳交易相关宣传和人才培训,为实施全国性的碳排放交易奠定基础。

按照总体设计、分步实施的原则,全国碳排放市场建设将分以下三个阶段进行。

从现在至2016年底为准备阶段,总体目标是完成碳排放权交易市场基础建设工作,具备启动交易的条件。其中,一个主要任务是争取国务院《碳排放权交易管理条例》的出台,同时出台相关配套细则和技术标准,以及所有行业企业温室气体核算方法和标准,研究确定全国碳排放权交易配额总量及配额分配方法和标准,完善注册登记系统等。

从2017年至2020年为运行完善阶段。这一阶段的主要任务是根据出台的各项政策法规,逐步将31个省区市及新疆生产建设兵团纳入全国碳排放权交易范围,做好配额的初始分配,调整和完善交易制度,实现市场稳定运行。

2020年以后进入稳定深化阶段。按照规划,这一阶段将通过增加交易产品、发展多元化交易模式等,逐步形成运行稳定、健康活跃的交易市场。此外,通过进一步提升市场容量和活跃程度,探索与国际上其他碳市场进行连接的可行性,将成为中国碳市场迈向国际化的关键时期。

“试点省市是全国碳市场不可分割的核心部分。我们希望试点省市合理统筹全国碳排放权交易市场建设和自身试点工作的推进,两个都要抓,两手都要硬,切实发挥典型示范作用。”该负责人表示。

据悉,7大试点碳市场在承担示范带动作用的同时,同样面临与全国统一碳市场顺利衔接的问题。对此,有专家指出,上述7家试点碳交易所无论是股权结构还是运营模式均较为复杂,如何妥善处理好其转型成本及全国碳交易标准选定等工作,对于全国统一碳市场建设将起到重要作用。

推进全国统一碳市场建设

除了7大碳市场试点省市外,非试点省市也将是全国统一碳市场的重要组成部分。一个现实问题就是,非试点省市大多并未建立与碳排放相关的统计、报告和核查体系,所在地企业的碳排放控制能力尚待加强。

6月30日,中国政府向联合国气候变化框架公约秘书处提交了应对气候变化国家自主贡献文件,确定了2020年和2030年的行动目标。根据文件,中国二氧化碳排放预计2030年左右达到峰值并争取尽早达峰,单位国内生产总值二氧化碳排放比2005年下降60%-65%。

按照这一要求,到2020年我国应建立起相对完善的碳排放权交易机制。这意味着,留给非试点省份的参与时间已经十分有限。同样,企业作为应对气候变化、实现绿色低碳发展的市场主体,在努力控制温室气体排放、承担社会责任上理应不能缺席。

在第三届“生态文明·美丽家园”2015关注气候中国峰会上,国家气候战略中心碳市场管理部副主任张昕表示,在碳交易管理的国家层面上,主要是在世界银行的资助下开展国家碳交易的机制设计;在地方政府层面,主要是组织地方开展全国碳交易市场的相关能力建设工作,包括地方相应的政策法规的机制准备;在企业层面,强调企业对于碳排放管理能力的建设。

据悉,国家发展改革委已着手建立完善碳排放权交易工作机制,加快碳排放权交易核查体系建设。目前,发展改革委正会同地方有关部门对本地区具备条件的第三方核查机构进行摸底,将筛选一批经验丰富的机构为重点企业碳排放进行核查,同时深入开展碳排放权交易能力建设培训,以切实提高各方对碳排放权交易的认识水平和参与能力。

碳市场的根本目的是促进减排而非交易,但是只有活跃的交易、充足的流动性才能发现公允的价格,才能实现减排成本的最小化。对于大多数企业来说,碳市场的存在或许并不只是一个刚性的约束,它或将也是个机遇:未来,节能减碳能力也将是企业新竞争力的重要来源。

“全国碳市场启动后,我对相关低碳产业的发展持乐观态度。我相信,会有更好的机遇和前景留给这些仍然坚持在碳市场中的机构。”对于未来,葛兴安的话也许就是最好的注脚。