仓单串换制度降低了中小企业的交割成本,有力提升了其风险管理水平和对现货市场的适应能力。同时,也使大型企业集团的仓储、物流优势得到充分发挥

期货市场的参与者多种多样,差别较大,尤其是在部分期货品种交易上,上游企业和卖方集约化程度较高,实力较为强大,而下游企业与买方分散,资金、人才等也相对缺乏,导致其参与交割时的资金、时间等成本较高。近期,《经济日报》记者从大连商品交易所了解到,在2013年底创新推出豆粕品种试点集团内厂库仓单串换制度后,目前大商所还将这一制度推广至豆油和棕榈油两个品种,有利于解决这一问题。

自仓单串换制度推出之后,为市场主体提供了更多的交割便利,并更有利于期货市场价格发现功能的发挥。

降低企业交割成本

以豆粕为例,豆粕是我国传统的期货品种。目前豆粕在全国共有19家交割厂库、3家交割仓库,主要沿我国大豆压榨企业集中的东南沿海布局,这一交割库布局符合豆粕品种特点及产业格局。

“目前我国豆粕期货的卖方为大豆压榨企业,多集中于中粮、益海、九三等几家大型的大豆压榨集团公司。而买方主要为饲料厂和饲料经销商、养殖场等,数量虽然上万,但多数规模偏小。”兴证期货分析师李国强说。

据了解,由于交割库分布在不同区域,买方在参与交割时极易接到异地仓单。接到异地仓单意味着企业需要远距离提货,或者以卖仓单或异地卖现货的方式进行处理。“但饲料加工业的利润率较低,且豆粕易霉变,保质期短,加上物流成本高,异地销售不便,都可能增加企业的成本。”李国强表示。

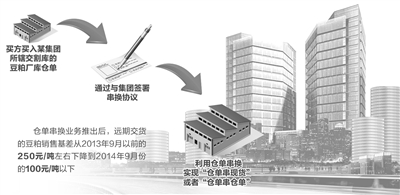

利用仓单串换,买方可在通过交割买入某集团所辖交割库的豆粕厂库仓单后,通过与集团签署串换协议,实现异地就近提货(即“仓单串现货”),或者由集团为其注册该集团其他交割厂库的仓单(即“仓单串仓单”)。买方可以选择最优交割模式,降低交割成本。

据统计,自2013年底大商所正式推出仓单串换试点以来,参与串换的市场主体达30家,其中卖方8家,买方22家。同时,买方客户参与交易和交割的积极性也明显提升。自2013年9月起,饲料企业交割量开始大幅增长,由2012年的0吨增加为2013年的2.04万吨,2014年达10.5万吨。

2014年11月,在豆粕期货成功试点的基础上,大商所将豆粕仓单串换推广到了豆油和棕榈油两个品种,并在串换主体、串换品种和串换价格等方面进一步细化明确,为市场主体提供更多的交割便利。

新湖期货研究所副所长时岩表示,仓单串换制度降低了中小企业的交割成本,吸引了更多的中小企业参与利用期货市场,提升了其风险管理水平和对现货市场的适应能力。同时,大型企业集团的仓储、物流优势也得到充分发挥。

未来仍有发展空间

仓单串换不仅为中小企业就近接货、便利交易提供了可能,还推动了油脂油料市场在定价透明度和合理性等方面的提升。

据了解,仓单串换制度推出前,由于买方对异地交割及价格收敛存有顾虑,在临近交割月时,大量持仓平仓、远月合约流动性低。制度推出后,相应的持仓大幅增长,如2012年至2014年作为豆粕主力合约的9月合约在进入交割前月首个交易日持仓量分别为8万手、18万手、33万手(单边)。

同时,仓单串换业务推出后,远期交货的豆粕销售基差从2013年9月以前的250元/吨左右下降到2014年9月份的100元/吨以下。而从2015年9月份的基差销售合同看,平均基差在100元/吨以下水平已成为常态且基本稳定。

“推出仓单串换业务后,一方面豆粕期货和现货价格有效收敛,豆粕期货在近月合约活跃度明显增加;另一方面,它还有助于催生大型企业集团和下游中小微企业均普遍认可的区域价差基准,进一步提升了期货市场的价格发现功能。”时岩表示。

作为期货交割制度与服务的一项重要创新,业内人士称,未来仓单串换还有更大的发展空间,如利用集团优势、地区龙头企业优势,扩充串换厂库数量规模,将贸易商纳入串换供给主体,实现由集团内向集团间、集团外延伸;将串换商品品质由期货交割标准品扩大到不同类型的产品,实现品质的串换。

大商所相关负责人在接受记者采访时也明确表示,交易所已经开始研究将仓单串换由集团内厂库向集团间厂库推行,由此将进一步提升仓单串换的效率。