○ 新一轮电改的逐步推进,将对发电、输配电、售电企业的产业格局产生深远影响

○ 今后,我国将继续控制能源消费总量,提高使用效率,调整优化能源结构,这将给水电、新能源等清洁能源发展带来利好

上市公司半年报业绩发布进入高峰期。从已公布的预告来看,电力板块上市公司表现可圈可点,超过六成的上市公司半年报业绩预喜,湖北能源、银星能源分别成为净利润增加量最多和增幅最高的“预增王”。不少业内人士表示,电力板块上市公司半年报预告表现抢眼,有利于资本市场的稳定发展。

超六成公司业绩预喜

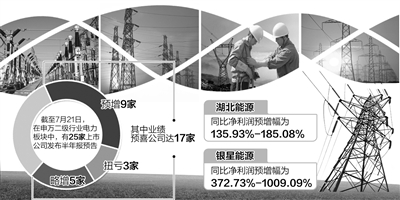

据同花顺iFinD数据统计显示,截至7月21日,申万二级行业电力板块中,有25家上市公司发布半年报预告,业绩预喜公司达17家,占比高达68%,其中预增9家、扭亏3家、略增5家;而8家预亏的公司中,预减1家、续亏3家、首亏2家以及略减2家。

在17家业绩预喜的上市公司中,湖北能源以12亿元至14.5亿元的净利润成为目前为止电力板块半年报业绩预期最为乐观的上市公司。另外,建投能源、皖能电力、漳泽电力、赣能股份的预告净利润(下限)均超过2.5亿元。从同比净利润预增幅角度来看,银星能源凭借372.73%至1009.09%的同比净利润预增幅,成为目前为止半年报业绩预期表现最抢眼的上市公司,桂东电力以600%至900%的同比净利润预增幅紧随其后。此外,黔源电力、吉电股份、湖北能源、桂冠电力、漳泽电力、新能泰山的同比净利润预增幅(上限)也超过100%。

具体来看,湖北能源预计今年上半年净利润增幅为135.93%至185.08%,基本每股收益0.22元至0.27元;其上年同期的净利润为5.09亿元,基本每股收益0.19元。湖北能源相关人士表示,公司今年上半年业绩大幅增长,主要得益于本期来水情况较好、水力发电量较上年同期大幅增加等因素;同时,部分被投资企业业绩提升,确认投资收益同比增加。

值得关注的是,有不少去年同期净利润为负的企业扭亏为盈,利润大增。以吉电股份为例,该公司预计今年上半年实现净利润7300万元至8300万元,增长幅度为203.55%至217.73%,基本每股收益0.05元至0.06元,增减变动为200%至220%左右。

“受本报告期国家政策性火电电价下调的持续影响,我公司通过加强管理、降耗提效等措施,经营成果同比大幅增长。一是市场煤价下行,公司强化燃料管理,综合标煤单价同比降低;二是公司部分新能源项目建成投产,进一步提升公司盈利能力;三是供电煤耗等生产运营指标得到进一步优化;四是公司加强成本对标工作,成本费用得到有效控制;五是取得政府供热补贴。”吉电股份公告称,该公司将积极推进新能源发展战略,继续强化市场营销工作,严控成本费用支出,以期进一步提升公司盈利能力和水平。

多重利好促行业回暖

从目前业已披露的电力上市公司半年报预告来看,虽然大多数公司均在今年上半年实现业绩同比和环比增长,但助推各家公司业绩增长的动力各有不同。

信达证券公用事业分析师韦玮在接受《经济日报》记者采访时表示,火电、水电、热电等电力公用事业领域今年以来表现平稳,煤炭价格的逐步下调使得火电、热电企业的成本下降,净利润表现较为抢眼,现金流状况得以恢复;而水电企业盈利一直较为平稳,近来因来水供应量较为充足,水电企业的收入增长较为稳定。

“具体来看,水电作为清洁能源一直都受到高度关注,在当前传统能源供应日益紧张、环保压力愈来愈大的情况下,大力利用水能资源、优先开发水电将成为主要发展方向。”金融界资深分析师马小东表示,今后,我国将继续控制能源消费总量,提高使用效率,调整优化能源结构,这将给水电、新能源等清洁能源发展带来利好。

此外,新一轮电改对发电、输配电、售电企业的产业格局将产生深远影响,售电端的市场正逐步打开。银河证券分析师邹序元认为,一方面电企的强强联合将催生行业巨头,另一方面央企集团的资产证券化率将大幅提升。五大发电集团等持有大量未上市优质资产,母集团资产注入将有助于上市电企外延式扩张,从而增厚公司业绩。

电力行业正孕育着新契机。邹序元建议,投资者可重点关注4个方面,即电力上市公司受集团资产注入频繁,外延扩张明显;央企电力巨头间并购重组兴起;受益于电改,区域性电企有望拓展售电端业务扩大利润、开展大用户直购电提升机组利用率;涉足新领域开拓新业务尤其是金融类资产。国企改革、区域整合、清洁能源与资产注入可作为投资主线。