2015年6月份,“经济日报—中国邮政储蓄银行小微企业运行指数”(以下简称小微企业运行指数)作为小微经济发展的重要风向标之一,描述了今年上半年最后一个月小微经济运行的基本态势。从数据趋势来看,今年上半年,小微经济受我国经济下行的诸多因素影响而趋于下降,但下降的趋势有所减缓,从某种意义上看,小微经济的全面复苏或许仍需时日,但如果第三季度乃至下半年能够延续这个发展趋势,则小微经济有望顺利筑底。

最新数据显示,今年6月汇丰中国制造业采购经理人指数(PMI)终值为49.4,较初值49.6有所下滑,但高于上月终值49.2,已呈现出连续两个月回升的趋势,应该说经济复苏的趋势正在逐步显现,但这个数据仍低于荣枯线,因此后续的经济形势还有待于观察,目前制造业有一定企稳的趋势,这为其下一步企稳回升打下了重要的基础。

目前的工业品价格延续了四年以来的持续下降趋势,其绝对价格水平也在不断走低,不仅仅一般工业原料,即便是农产品也出现了价格的普遍回落,猪肉的价格并没有延续第二季度止跌企稳和持续上升的态势,通缩的压力依然存在;同时,市场压力再次出现,从而导致库存出现回升,这无论从单纯的生产环节还是从产供销环节来理解,都会给未来增加更大的去库存压力。但针对这些问题,此前有关部门已经出台了降息、降准、下调电价等措施,这些措施都已经逐渐在经济运行中显现出其具体作用,但在经济结构转型期,微观经济的稳定往往滞后于宏观政策和宏观趋势,现在一方面产能过剩、去杠杆压力颇大,另一方面新兴产业尚未形成规模化的生产状态,还不能替代传统产业对经济增长的贡献地位,这些都会造成短期内宏观经济复苏的压力,而从长期来看,经济结构调整的阵痛将会换来未来宏观经济的稳定发展。

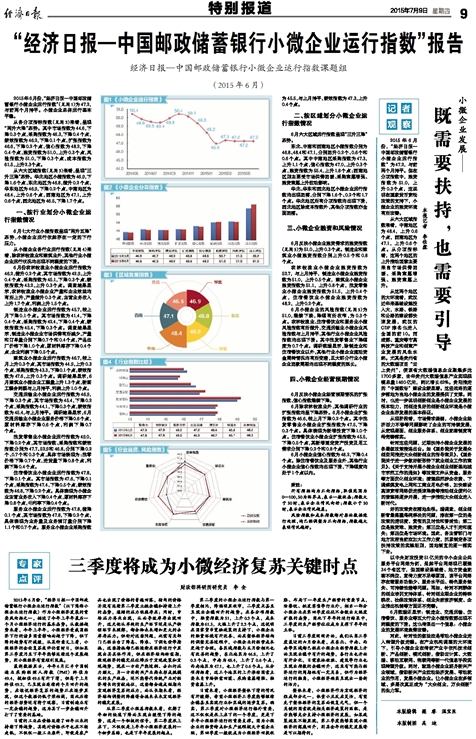

从第二季度小微总指数来看,化解了年初的快速下降而呈现出缓慢下降的趋势,这是一个积极的信号,第二季度承上启下,不仅仅是上半年小微经济发展的一个初步总结,也是下半年发展的起点。

第二季度的小微企业运行指数与第一季度相比,降幅明显收窄,二季度末甚至呈现出企稳回升的趋势。在各分项指数中,融资指数为51,上升0.3个点,成本指数为61.5,大幅上升了2.3个点,这说明在国家货币宽松政策的支持下,小微企业的融资环境有所改善,而在整体经济结构的调整完善过程中,小微企业的经营成本更趋于合理。各区域指数与五月份相比也有改善的趋势,东北地区为46.8,上升了0.2个点,中南为48.4,上升了0.6个点,西南地区为47.1,也上升了0.6个点。从分项指标看,这三个地区的上升推动因素主要来自市场供需回暖、采购意愿增强、融资意愿上升。

目前来看,小微经济整体下滑的情况有所缓解,希望小微经济三季度能够继续企稳甚至实现行业和区域的逐步复苏。确实,第三季度对小微经济运行格外重要,这不仅仅是承上启下的一个季度,更是下半年小微经济运行的重要支撑。因为小微企业的融资特点和生产流程较大中型企业短,第四季度一般就成为小微经济回款收账、布局下一年度生产经营的重要节点,除餐饮、批发零售等行业外,相当一部分小微企业在第四季度往往不会做出大幅度扩张的态势,因此下半年的运行结果中,三季度的生产经营往往成为支撑下半年的主体。

目前三季度刚刚开始,我们从离三季度最近的六月份来看,在东北、中南、西南等区域都已经在小微企业经营指数上开始呈现出稳中有升的趋势,各行业也开始有所分化,目前农林牧渔、建筑等行业也呈现出指数的企稳回升,这虽有可能与经济运行的周期性有一定关系,但作为经济运行的触角,小微经济确实呈现出一些新的活力。

整体来看,小微经济作为宏观经济的组成部分之一,体量小且反应灵活,有望先于整体经济的复苏而恢复元气,但一个关键的因素就是相关经济政策的匹配,是否能够充分支持小微经济的发展,如果政策效果不断显现,第三季度能够实现小微经济的探底回升,则其全年的稳定发展将是可以期待的。