存贷比“松绑”为银行信贷投放开了“正门”,银行寻求银信合作来规避指标监管的动机将下降,以信托公司为代表的各类金融机构与银行的合作将从通道业务向资管业务转型,实体融资成本也因此将有边际上的改善

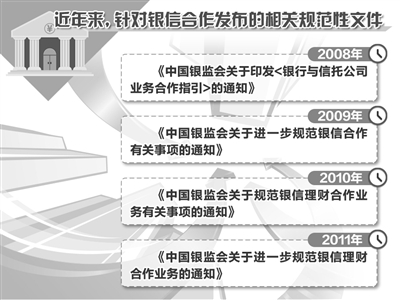

借道信托进行表外融资,是银信合作业务主要动力。日前,国务院常务会议通过的《中华人民共和国商业银行法案修正案(草案)》,删除了贷款余额与存款余额比例不得超过75%的规定,将存贷比由法定监管指标转为流动性检测指标。存贷比的“松绑”,将使原本碍于存贷比规定需要借道信托进行表外融资的银行,对此通道的依赖性大大降低。这对银信合作业务会有怎样的影响?随着信托业发展环境变化以及行业转型创新的内在需求,未来银信合作会有怎样的变化?

信托通道业务或将弱化

“实施存贷比考核的本意,是为了抑制信贷的盲目扩张,保持银行的流动性水平。”西南财经大学信托与理财研究所所长翟立宏表示,实际上,75%的存贷比红线在限制银行信贷投放方面的作用越来越小,一些银行为了绕过存贷比监管,将贷款转移到资产负债表外,降低存贷比的分子数量,达到信用扩张的目的。

据了解,在过去由于表内贷款行业和存贷比约束,一些行业或领域的融资需求得不到满足,基于利润考核的压力,银行借道信托、券商资管、基金子公司等通道进行表外融资。在银信合作等业务中,信托公司等其他机构的作用实质上是资金通道。这种结构安排,实现了表内贷款转移至表外,虽然提高了银行的资金周转率和经营杠杆,但实质仍然是对企业的信贷安排,资产虽然在表外运行,但风险却在表内积聚。

“在整个交易流程中,银行是核心的风险承载体,一般会通过出具承诺函或补充协议的方式来声明对基础资产的风险负责。由于该项业务涉及的基础资产未记入贷款总额,从而也未纳入存贷比和风险资产等监管框架中,但基础资产所在行承担的信用风险与普通贷款并无差别。”翟立宏表示,由于该融资方式下的基础资产不受信贷政策管控,因此,能够流入一些信贷政策不允许的投资领域,实质上背离了银行整体的风险偏好。

存贷比“松绑”为银行信贷投放开了“正门”,也有利于银行自主经营以及产品、风险管理创新,可以使商业银行在资产结构的分布上有更大的自主性。

“在此背景下,银行寻求银信合作来规避指标监管的动机将下降,在一定程度上降低了商业银行为绕开管制而发展通道业务的动力,弱化了信托通道业务的价值。”翟立宏说,以信托公司为代表的各类金融机构与银行的合作将从通道业务向资管业务转型,实体融资成本也因此将有边际上的改善。同时,银行推出的理财直融工具等一系列产品创新,促使银行理财等金融业务去通道化,这也加快了信托公司的转型步伐。

格上理财研究中心研究员王燕娱说,监管层放开存贷比绝不是鼓励银行过度放贷,借此银行以往的表外业务可能会减少。随着信托业和财富管理市场的发展,信托业也已不再是过去粗放式的发展模式,将更倚仗自身的资产管理能力。银信合作未来可能会逐步减少,或是在合作方式上更加明确双方责任。

未来将转向深层次合作

随着我国金融业改革的持续推进,银信合作也进入“物竞天择”的新时代。

“目前,资管牌照贬值趋势日趋明显,信托在资管行业中原有的领先地位也随着市场同质化发展逐渐消失,基金子公司、券商资管、保险资管计划正逐渐替代信托公司的职能,不少券商资管、基金子公司为了做大资产管理规模,不惜压低价格,承接大量银行通道类业务,使行业的整体收费水平受到进一步的压制,对信托公司造成较大的冲击。”翟立宏说,虽然信托在法律制度下的财产独立及破产隔离的功能优于券商资管、基金子公司发行的资产管理计划,但市场对资管平台的差异性没有统一认识,同质化竞争使大量传统银信合作业务向证券公司、基金子公司转移。

据悉,目前,银信合作很多是浅层次的合作,如何最大限度发挥比较优势才是合作的真正目的。翟立宏表示,信托的优势主要是信托功能、信托市场、复合型人才等,而银行的比较优势主要是信誉、资金、网络、客户资源等。因此,需要在保证双方合理利益的前提下,将双方的比较优势有机地融合。在翟立宏看来,银信合作的核心价值,应当体现为投资者创造收益,这既包括财富增值,也包括其人生目标的非物质利益。

“银行理财尤其是私人银行与信托业务的目标客户一致,银行理财、私人银行是信托的重要渠道和平台,而信托业务是银行理财、私人银行个性化的服务内容,两者有着天生的依存性和关联性,应在客户资源、产品设计等方面提升银信合作层次。”翟立宏说,这就需要银信双方分层开发设计产品,优化产品结构,提高附加值。

普益财富研究员匡宸郗认为,未来银信合作或许将更多在内部进行。银行选择和信托公司合作是希望在满足监管要求的前提下,实现银行的收益最大化。对目前的银信合作来说,最大的挑战是金融混业经营的到来。若是银行通过收购将信托公司收入麾下,那时手握资金和项目的银行就可以在集团内部进行合作,发行信托产品。