○ 未来随着挂牌企业做市需求不断增长,仅以券商为做市商远远不够

○ 监管层对放开新三板做市商主体的时间和数量并未明晰,相关业务细则也并未出台,非券商机构进入尚有待时日

中国证监会新闻发言人邓舸日前表示,证监会将在交易制度方面,协调新三板完善做市转让业务规则,引入非券商机构参与做市业务。分析人士认为,引入非券商机构参与做市后,券商做市主体“一家独大”的格局将被打破,同时将使更多的挂牌企业有机会选择做市转让,提升市场的整体流动性。

做市商亟待扩容

所谓做市商,是指在证券市场上由具备一定实力和信誉的独立证券经营法人,作为特许交易商不断向公众投资者报出某些特定证券的买卖价格(即双向报价),并在该价位上接受公众投资者的买卖要求,以其自有资金和证券与投资者进行交易。目前,新三板实施的是传统竞争性做市商制度,即由两家以上做市商为挂牌企业提供做市报价服务。

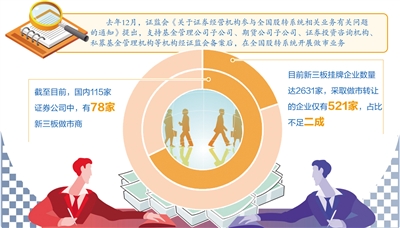

虽然去年6月份正式发布实施的《全国中小企业股份转让系统做市商做市业务管理规定(试行)》已明确提出,做市主体是证券公司和其他机构,但从去年8月份新三板做市制度正式实施以来,仅有券商获批作为做市商开展做市业务。截至目前,国内115家证券公司中,有78家新三板做市商。

自去年新三板引入做市商制度后,挂牌企业股票流动性得到明显提升。但目前新三板挂牌企业数量达2631家,采取做市转让的企业仅有521家,占比不足二成。

“当前新三板市场规模发展迅速,但做市企业的数量和比例偏小,未来有很大增长空间。但受限于资本金规模、人才储备等原因,无论是做市股票数量,还是资金投入规模,券商的做市业务均难以满足高速扩张的市场需求。”申万宏源分析师李筱璇说。

此外,根据新三板相关规定,每家采取做市转让的挂牌公司,至少需要两家以上做市商为其提供做市报价服务,且必须有一家做市商是挂牌公司的主办券商。未来随着挂牌企业做市需求不断增长,仅以券商为做市商将远远不够,未来扩容趋势已十分明确。

市场格局存变

近一年来券商开展的做市业务的实践,为这一新的交易方式积累了丰富经验,这为做市业务推广到非券商机构提供了条件。

去年12月,证监会发布的《关于证券经营机构参与全国股转系统相关业务有关问题的通知》提出,支持基金管理公司子公司、期货公司子公司、证券投资咨询机构、私募基金管理机构等机构经证监会备案后,在全国股转系统开展做市业务。这基本划定了未来参与新三板做市业务的非券商机构范围。

“一个市场的健康发展离不开竞争。基金子公司、期货子公司等非券商机构如果成为新三板市场的做市商,能够打破券商对新三板挂牌公司做市的垄断,有利于新三板市场更好发挥价格发现功能和提高市场的流动性。”李筱璇表示。

此外,这些不同类型的金融机构在为挂牌企业开展做市业务时,能够结合自身特点和优势,从而实现差异化竞争。李筱璇认为,主办券商在获取项目资源和企业估值定价方面有优势;公募基金在资金规模、二级市场交易方面有优势;期货公司善于风险对冲管理;私募基金善于一级市场的投研。

据了解,按照目前的相关规定,开展做市业务的机构实缴注册资本应不低于1亿元,财务状况稳健,且具有与开展做市业务相适应的人员、制度和信息系统。

“目前有很多非券商机构符合这些条件,不过,由于监管层对放开新三板做市商主体的时间和数量并未明晰,相关业务细则也并未出台,非券商机构进入尚有待时日,但总体来看,未来新三板做市商格局将会发生显著变化。”格上理财研究中心研究员王萌萌说。