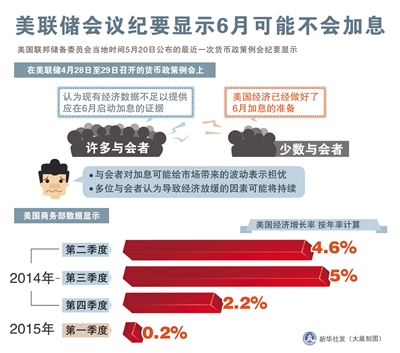

当地时间5月20日下午,美国联邦公开市场委员会(FOMC)发布4月28日至29日议息会议纪要。从纪要内容看,FOMC大多数官员认为加息时机还不够成熟,6月16日至17日的议息会议上不太可能提出加息。有分析称,近来疲软的经济数据使美联储官员对经济复苏强度产生疑虑,年中加息的可能性不大。

今年年初,许多美联储官员预计将在年中加息。不过,年初以来的美国经济表现并不理想。美国商务部4月29日公布的第一季度实际国内生产总值(GDP)初值年化季率仅增长0.2%,大大低于经济专家增长1.0%的预期,较去年第四季度2.2%的增速大幅放缓,更与去年第三季度5%的增速有着天壤之别。其中,美国第一季度净出口拖累经济增长1.25个百分点,抵消了消费支出增长和企业库存投资增加对经济增长的贡献。

美国商务部5月5日公布的数据显示,受美元汇率走强影响,美国3月份贸易逆差约为514亿美元,远超市场预期,创2008年10月以来新高。这一数据公布后,分析人士预计美国第一季度GDP终值可能出现萎缩,摩根大通和德意志银行的经济专家将美国第一季度经济增速预期下调至-0.5%。

此外,美国进入第二季度以来的最新经济数据也是喜忧参半:劳动力市场数据出现改善,但工业产出和商品零售数据都不理想。美联储5月15日公布的数据显示,受矿业和公共事业产出减少拖累,美国4月份工业产出环比下降0.3%,为连续第五个月下滑,显示美国经济在第二季度伊始仍缺乏复苏动能。美国4月商品零售总额为4367.7亿美元,经季节调整环比增长0.0%,商品零售与上月持平表明美国经济增长反弹力度仍不够强劲。

美联储认为年初以来经济表现疲软,部分是由于暂时性因素导致,这些暂时性因素包括:一些地区冬季严寒影响经济活动,西海岸港口的劳资纠纷影响了部分供应链环节等。接下来的几个季度美国经济表现将有所好转。大多数美联储官员认为,美联储在加息前,需要更多的时间对美国经济前景做出准确的判断。在近来经济数据不理想的情况下,到6月份议息会议召开时,美联储获得的经济数据不大可能为加息提供足够证据,即美国经济走在复苏的正轨上、失业率会继续下降、对通胀回升到2%有充分信心。

会议纪要显示,美联储官员对美国第一季度经济放缓是暂时的还是持续的进行了详细的讨论。虽然大多数美联储官员继续看好美国经济增长前景,但一些官员也指出,一些因素可能更久地抑制美国经济增长,包括美元升值对净出口的影响、油价下跌对企业投资支出的影响,这种负面影响可能比之前预期的要大且久。

同以前相比,本次会议纪要还突出了美联储的两个“新忧”:一是消费者支出疲弱引起了美联储的警惕。尽管油价走低,但原油消费并没有显著增加,这意味着消费者支出的增长动能比美联储之前预计的要弱。二是担心加息后市场反应可能过度,进而会危害国际金融的稳定性。市场反应可能有如2013年中期那样,当时前美联储主席伯南克表示可能缩减QE,引发债券市场剧烈波动。一位美联储官员指出,由于高频交易活跃、债券库存变小、债券基金规模变大,未来债券市场波动性可能比以前还要大。