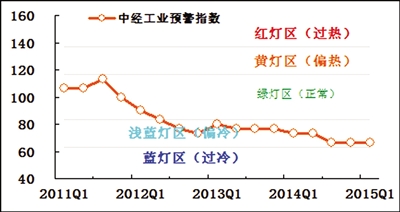

2015年一季度,中经工业景气指数为93.3,比去年四季度下降1.0点;中经工业预警指数为66.7,延续去年三季度以来的持平走势,继续在“浅蓝灯区”运行。

当前,工业经济内在增长动力不足,加快稳增长政策的落实将成为培育工业经济新增长点、增强工业经济内在增长动力、推动工业经济回暖的重要手段

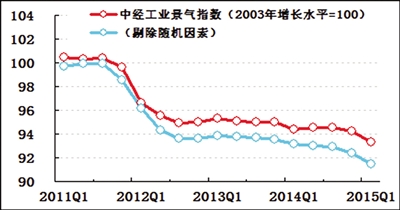

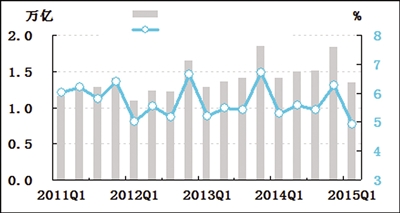

景气指数稳步放缓

一季度,中经工业①景气指数为93.3(2003年增长水平=100②),比去年四季度下降1.0点。中经工业景气指数连续3年呈现年内运行相对平稳、年度间温和放缓的特征。2013年景气指数在95.0-95.3区间波动,2014年降至94.3-94.5区间波动,2015年一季度降至93.3的水平。这表明工业经济处于持续换挡的过程中,不过换挡节奏比较平稳。

在构成中经工业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,与去年四季度相比,销售、出口、利润、税金、投资和用工增速均呈不同程度的回落。

进一步剔除随机因素后,中经工业景气指数(见景气指数走势图中的蓝色曲线)比未剔除随机因素的指数值(见景气指数走势图中的红色曲线)低1.9点。这表明相关稳增长政策在一定程度上延缓了工业景气的回落。

预警指数连续3个季度持平

一季度,中经工业预警指数为66.7,延续去年三季度以来的持平走势,继续在“浅蓝灯区”运行。考虑到新常态下增速换挡的因素,目前工业经济仍保持在合理区间运行。

与去年四季度相比,构成中经工业预警指数的10个指标灯号均保持不变,表明工业产销增长的持续放缓仍是工业预警指数显示“偏冷”状态的主因。

工业生产增速有所回落

2015年1-2月、3月,工业生产增长速度分别为6.8%和5.6%,今年以来呈持续回落走势。工业生产增速的回落主要与国内投资增长放缓及房地产市场调整有关。从工业内部看,产能过剩较为严重的煤炭、钢铁等行业生产仍保持回落态势,去年增长相对较快的汽车、电气、机械设备等装备制造业生产增速出现不同程度的回落。而与环保相关的废弃资源综合利用,以及与基建和产业结构升级相关的铁路、医药、电子等行业生产保持在10%以上的增长水平。

价格继续下跌、销售增长继续放缓、出口增速有所回落

今年以来,工业品出厂价格延续下跌态势,同比连续37个月下跌,环比连续15个月下跌。数据显示,一季度各月,工业生产者出厂价格同比分别下跌4.3%、4.8%和4.6%;环比分别下跌1.1%、0.7%和0.1%。从构成来看,生产资料出厂价格持续下跌;而生活资料出厂价格继续保持平稳走势。

经初步季节调整④,一季度工业企业主营业务收入同比增长2.9%,比去年四季度回落2.9个百分点,延续去年下半年以来持续回落的走势,且降至2009年下半年以来的最低水平。工业企业主营业务收入增速的持续回落既与国内外市场需求增长放缓有关;又与工业品价格持续下跌有关。从工业内部来看,除电子、家具等少数行业主营业务收入增长有所加快之外,绝大多数行业主营业务收入增速延续回落态势。

经初步季节调整,一季度工业企业出口交货值同比增长2.9%,比去年四季度回落3.5个百分点,连续2个季度回落。出口增速的回落主要与近期出口订单持续走弱有关。

企业去库存步伐有所加快

经初步季节调整,截至一季度末,工业企业产成品资金同比增速为8.5%,比去年四季度回落5.1个百分点,连续2个季度放缓。工业存货明显下降,一季度同比增长4.2%,比去年底下降2个百分点。与主营业务收入增速相比,产成品资金增速仍高于主营业务收入增速5.6个百分点,两者之差在去年四季度比三季度收窄0.4个百分点的基础上,一季度比去年四季度收窄2.2个百分点。企业去库存步伐有所加快,可能会影响下一阶段工业品价格继续下滑。

税金增速继续回落

经初步季节调整,一季度工业企业税金总额同比增长5.8%,比去年四季度回落0.7个百分点,连续2个季度回落。税金总额占销售收入的比重为4.2%,与去年同期基本持平(微升0.1点)。随着结构性减税政策力度的加大,降低失业保险费率等税收减免政策的实施,企业税负或有所下降。

利润同比下降

经初步季节调整,一季度工业企业利润总额同比下降4.2%,同比降幅比去年四季度扩大3.3个百分点。工业企业利润出现同比下降主要与销售增长放缓、产品价格持续下跌有关。

一季度,工业企业销售利润率为4.9%,比去年同期回落0.4个百分点。工业利润率的下降与资源密集型产业价格较大幅度下跌有关。与消费结构升级相关以及与产业结构升级相关的行业仍保持较高的盈利水平。

企业间货款拖欠有所恶化

经初步季节调整,一季度末,工业企业应收账款净额同比增速为10.8%,与去年四季度持平。应收账款增速高于主营业务收入增速7.9个百分点,且呈持续扩大态势。应收账款的周转天数为39天,比去年同期增加3天。以上结果表明,企业间的货款拖欠状况有所恶化。

投资增长继续回落

一季度,工业企业固定资产投资总额同比增长10.7%,比去年全年同比增速下降2.2个百分点,呈持续回落走势。分行业看,与消费升级相关的食品、服装、印刷等制造业投资增速继续保持在20%以上;与节能减排相关的环保制造业以及电力热力燃气及水的生产供应业的投资增速加快至20%以上的水平;煤炭、铁矿石、石油开采等行业投资或同比降幅继续扩大或增速继续放缓。

用工有所下降

经初步季节调整,一季度末,规模以上工业企业从业人数同比下降0.3%。

注解:

①中经工业监测的统计口径为国民经济行业分类中的全部工业。

②中经工业景气指数基年为2003年。

③季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

④初步季节调整指仅剔除节假日因素,未剔除随机性不规则要素的影响。

★预警灯号图是采用交通信号灯方式对描述行业发展状况的重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);对单个指标灯号赋予分值,将其汇总而成的综合预警指数同样由5个灯区显示。