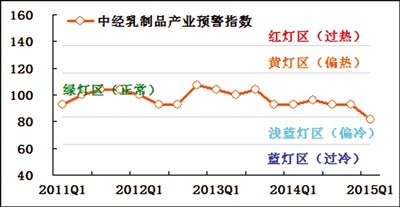

2015年一季度,中经乳制品产业景气指数为97.6,比去年四季度下降0.2点;中经乳制品产业预警指数为81.5,比去年四季度下降11.1点,是2011年以来首次下降到偏冷的“浅蓝灯区”。

目前我国乳制品行业已站在新的起点上,2015年重点是转变发展方式,积极引导企业进行技术、工艺创新,开发市场,丰富产品结构

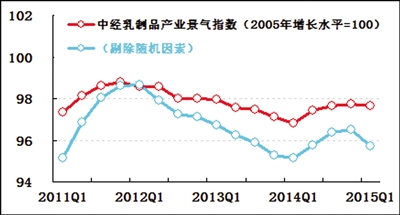

景气略有回落

一季度,中经乳制品产业①景气指数为97.6(2005年增长水平=100),比去年四季度下降0.2点,连续3个季度保持上升势头后,首次出现下降走势。

在构成中经乳制品产业景气指数的5个指标(仅剔除季节因素,保留随机因素②)中,与去年四季度相比,乳制品行业税金总额同比由降转增;主营业务收入、利润总额、从业人数和固定资产投资同比增速有所放缓。

在进一步剔除随机因素后(见中经乳制品产业景气指数走势图中的蓝色曲线),中经乳制品产业景气指数为95.7(2005年增长水平=100),比去年四季度下降0.8点,比未剔除随机因素的景气指数(见红色曲线)低1.9点,二者差距进一步加大,表明政策因素对乳制品行业景气度仍具一定支撑作用。

预警指数有所下降

一季度中经乳制品产业预警指数为81.5,比去年四季度下降11.1点,是2011年一季度以来首次下降到偏冷的“浅蓝灯区”。

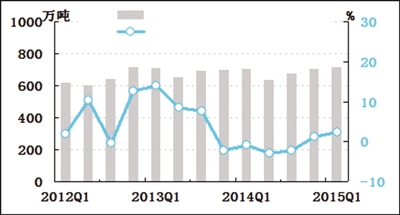

生产温和回升

经初步季节调整③,一季度乳制品产量为716.4万吨,同比增长2.3%,比去年四季度上升1个百分点,已连续3个季度呈现稳步回升。国内外市场原奶价格的下降,以及大量低价进口原料奶粉生产还原奶产品,使得乳制品生产原料供应大幅增加,制约乳制品生产的原料瓶颈有所缓解,生产有所恢复。但目前乳制品行业仍处于低价去库存阶段,乳制品行业下游产品生产难现大幅增长。

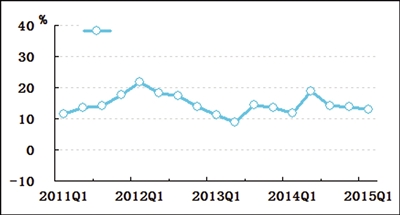

销售继续放缓

经初步季节调整,一季度乳制品行业主营业务收入为1018.6亿元,同比增长16.5%,增速比去年四季度下降3.5个百分点,连续2个季度呈放缓走势。一季度乳制品行业主营业务收入同比增长继续放缓,与生产者出厂价格同比下降有关。

价格由涨转跌

一季度乳制品行业生产者出厂价格同比下降1.0%,去年四季度为同比上涨9.2%。乳制品行业生产者出厂价格同比出现较大幅度的变动,一是受到去年同期乳制品企业普遍提价带来高基数的影响;二是近一段时间以来,前期“奶荒”现象明显改善,国内外生鲜乳、进口原料奶粉价格持续走低,进而导致了乳制品行业终端产品价格的上涨乏力。据农业部统计,截至3月份第4周,国内生鲜乳平均价格为3.41元/公斤,同比下降19.4%,比去年12月末的3.8元/公斤下降了10.3%。

库存仍处较高水平

经初步季节调整,截至一季度末,乳制品行业产成品资金为99.2亿元,同比增长48.1%,增速比去年四季度末下降18.1个百分点,但仍处于增长较高的水平,去库存过程仍将继续。

利润保持较快增长

经初步季节调整,一季度乳制品行业实现利润总额63.5亿元,同比增长30.0%,增速比去年四季度回落5.7个百分点。经测算,一季度乳制品行业销售利润率为6.2%,比去年同期上升0.6个百分点,高于一季度全部工业4.9%的平均水平。一季度乳制品行业盈利增长继续放缓,但增速仍为近年较高水平,盈利水平保持平稳,上游原材料价格受供给增加影响持续走低,为乳制品企业带来了一定的利润空间。

税金基本平稳

经初步季节调整,一季度乳制品行业税金总额为24.1亿元,同比增长2.0%,比去年四季度略有放缓,基本保持平稳。

应收账款有所上升

经初步季节调整,截至一季度末,乳制品行业应收账款为259.1亿元,同比增长20.0%,增速比去年四季度上升3.0个百分点,一定程度上与去年同期基数较低有关。经计算,本季度应收账款周转天数为22.9天,比上年同期增加0.4天。

投资基本平稳

经初步季节调整,一季度乳制品行业固定资产投资总额同比增长12.9%,增速比去年四季度下降0.5个百分点,稳中略降。

用工略有放缓

截至一季度末,乳制品行业从业人数为26.0万人,同比增长5.3%,增速比去年四季度下降0.5个百分点,用工需求略有放缓。

注解:

①乳制品产业是指国民经济行业分类中的液体乳及乳制品制造业。

②季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。随机因素指新政策实施、自然灾害等因素对数据的影响。

③初步季节调整指仅剔除节假日因素,未剔除随机性不规则要素。

★预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。