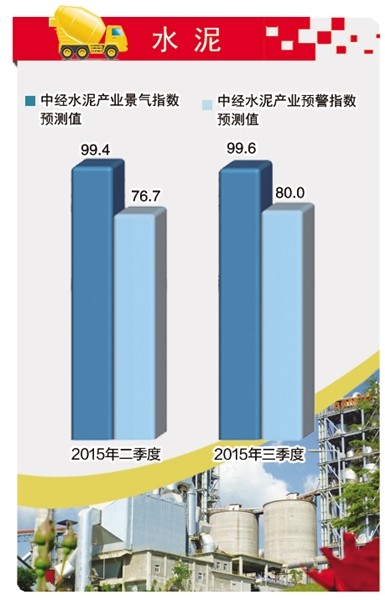

经模型测算,2015年二季度与三季度中经水泥产业景气指数为99.4、99.6;中经水泥产业预警指数2015年二季度和三季度分别为76.7、80.0,将继续在“浅蓝灯区”运行。

预计2015年二季度,房地产投资增速将有所企稳,基础设施建设投资仍是拉动水泥需求的核心力量。同时,“一带一路”、“京津冀协同发展”以及“长江经济带”等区域基建项目的不断投产,将进一步推动局部地区的水泥需求。在价格方面,在产能过剩大环境没有明显改善的情况下,价格或继续保持同比下跌的态势,但跌幅在二季度或有所缩减。因此,二季度水泥行业景气度或有所上升。

据一季度水泥行业企业景气调查结果显示,水泥行业企业家对二季度企业经营状况的预期指数为121.8,比对本季度企业经营状况判断的即期指数高出29.5个点,表明2015年二季度水泥行业运行有望回升。

分指标来看,水泥行业的下游需求或因房地产开发投资持续下滑的趋势而继续低迷:一季度订货“增加”及“持平”的企业占63.3%,比四季度下降8.2个百分点。水泥企业的用工需求规模将在二季度有所扩张:一季度用工计划“增加”及“持平”的企业占86.4%,比四季度提高3.0个百分点。