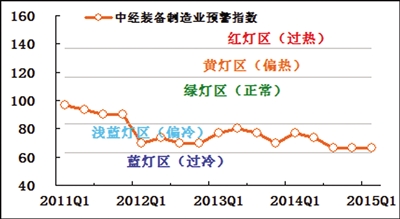

2015年一季度,中经装备制造业景气指数为94.7,与去年四季度基本持平。中经装备制造业预警指数为66.7,继续在“浅蓝灯区”运行。

主要经济指标中,利润和税金总额增速有所回升,主营业务收入、出口、投资和从业人数增长均不同程度放缓

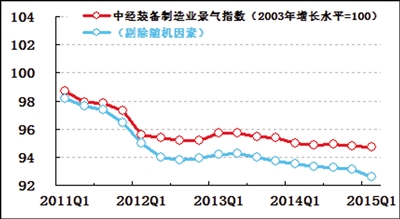

景气指数基本平稳

一季度中经装备制造业①景气指数为94.7(2003年增长水平=100),与去年四季度基本持平(略降0.1点),延续了平稳运行的态势。

在构成中经装备制造业景气指数的6个指标(仅剔除季节因素,保留随机因素②)中,与去年四季度相比,利润和税金总额增速有所回升,主营业务收入、出口、投资和从业人数增长均不同程度放缓。以上数据表明,利润和税金增速的回升为全行业平稳运行提供了有力支撑。

在进一步剔除随机因素后,中经装备制造业景气指数(见装备制造业景气走势图中的蓝色曲线)比未剔除随机因素的指数(见红色曲线)低2.1点,两者差距比去年四季度扩大0.5点,表明“稳增长、调结构、促改革”的相关政策和措施对装备制造业的支撑作用有所增强。

预警指数保持稳定

一季度,中经装备制造业预警指数为66.7,与去年四季度持平,继续在“浅蓝灯区”运行。从灯号变化来看,与去年四季度相比,所有监测指标的灯号均维持不变。

生产增长继续放缓

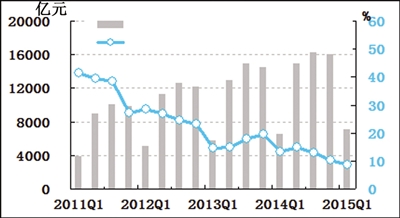

经初步季节调整,一季度我国装备制造业生产合成指数为108.4(上年同期=100),比去年四季度下降1.9点。但与全部工业生产的平均增长水平(6.8%)相比,装备制造业的生产增速高出1.6个百分点。

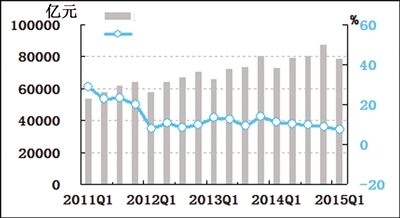

主营业务收入平稳增长

经初步季节调整,一季度装备制造业主营业务收入为7.8万亿元,同比增长7.5%,比去年四季度小幅放缓1.4个百分点,但仍高于全部工业平均增长水平(2.9%)。

出口增速有所回落

经初步季节调整,一季度装备制造业出口交货值为1.8万亿元,同比增长5.8%,增速比去年四季度回落1.3个百分点,是在连续三个季度增速上升后出现回落。

出口交货值占主营业务收入的比重为23.0%,比去年同期略低0.4个百分点。

价格跌幅继续扩大

一季度,装备制造业生产者出厂价格同比下跌1.1%,跌幅比去年四季度扩大0.2个百分点,已连续两个季度跌幅扩大。

去库存压力依然较大

经初步季节调整,截至一季度末,装备制造业产成品资金为1.2万亿元,同比增长14.5%,增速比去年四季度下降3.8个百分点,但仍高于主营业务收入增速7.0个百分点,去库存压力依然较大。其中,计算机、通信和其他电子设备制造业库存增长相对较快,达 29.3%。

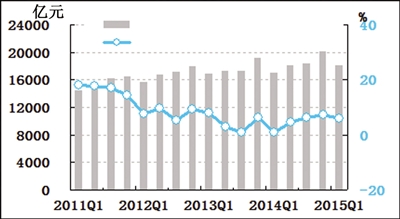

利润增速小幅回升

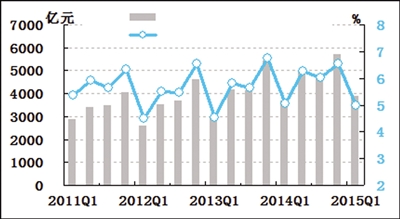

经初步季节调整,一季度装备制造业实现利润总额3895.8亿元,同比增长6.1%,比去年四季度加快0.7个百分点。利润增长加快在一定程度上表明装备企业产品结构调整取得积极进展。装备制造业利润总额占全部制造业利润总额的比重为35.8%,比去年同期提高1.5个百分点。

一季度装备制造业销售利润率为5.0%,与全部工业销售利润率基本持平(略高0.1个百分点)。一季度装备制造业亏损面为24.5%,略低于去年同期水平。

应收账款增速平稳

经初步季节调整,截至一季度末,装备制造业的应收账款为4.9万亿元,同比增长12.1%,同比增速比去年四季度上升1.3个百分点。

装备制造业应收账款周转天数为58天,比去年同期增加2天。

投资增长持续放缓

经初步季节调整,一季度装备制造业固定资产投资总额为7084.1亿元,同比增长8.6%,比去年四季度放缓4.2个百分点。

用工略有下降

经初步季节调整,截止到一季度末,装备制造业从业人数为2805.3万人,同比增长1.6%,增速比去年四季度下降0.6个百分点。

注解:

①根据2012年新的国民经济行业分类标准,装备制造业包含通用设备制造业,专用设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业这7个行业,涵盖80000多家企业。

②季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。