内部审计是单位或组织自行对业务活动、风险管理等进行独立评价。内部审计的特点是,审计人员对组织机构的情况都比较熟悉,容易发现腐败和损失浪费的机会,能有效地控制问题发生。一方面,可以加大对组织机构领导人的经济责任审计,通过对领导的经济责任审计把权力关进制度的笼子,从内部防止贪腐;另一方面,可以监督组织机构完善财务制度、管理制度,堵住发生问题的漏洞

4月13日,国际内部审计师协会(IIA)2015年全球委员会会议在北京开幕,这也是该协会首次在北京举行全球会议。记者从会议的新闻发布会上了解到,去年我国内部审计机构共完成各类审计项目154万项,向司法机关移送经济案件线索287起,促进增收节支11860亿元。

所谓内部审计,通俗地说,就是单位或组织自行对业务活动、风险管理等进行独立评价。内部审计和国家审计之间是什么关系?中国内部审计协会会长余效明告诉记者,国家审计是为国家治理、国家良治发挥作用,内部审计是为本组织实现利益最大化来做好工作。同时内部审计工作要接受审计机关的业务指导和监督。在促进国家良治的过程中,国家审计可以利用内部审计的工作成果,国家审计揭示的问题和做出的审计决定,内部审计应当督促整改到位。

“国家治理是个宏观的大系统,需要全社会所有的单位和个人一起来努力实现。”对于内部审计如何参与到国家治理中,余效明认为,内部审计作为审计监督体系的重要组成部分,是基础性的。通过关注国家政策和战略规划在本组织的贯彻落实,促进本组织治理结构的合理和管理的规范,从而为全面推进国家治理现代化作出努力。

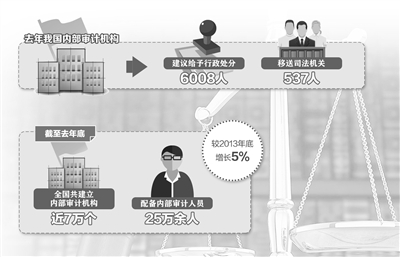

据了解,去年我国内部审计机构在审计过程中,建议给予行政处分6008人,实际给予行政处分4706人;移送司法机关处理的有关责任人员有537人。余效明表示,未来内部审计还将在“打老虎”方面发挥更重要的作用。“内部审计的特点是,审计人员对组织机构的情况都比较熟悉,容易发现腐败和损失浪费的机会,能有效地控制问题发生。”余效明认为,在未来内部审计还可以从两个方面预防腐败。一方面,可以加大对组织机构领导人的经济责任审计,通过对领导的经济责任审计把权力关进制度的笼子,防止领导人贪腐;另一方面,可以监督组织机构完善财务制度、管理制度,堵住发生问题的漏洞。

我国内部审计制度虽然起步较晚,但在国际内部审计舞台上已经占据重要位置。国际内部审计师协会秘书长理查德·钱伯斯表示,中国从1998年引入国际注册内部审计师认证以来,已经有3.8万人顺利取得该项资格。而在美国,该认证已经进行了40年,但也只有4.2万人取得该项资格。“可以清晰地看到中国在这方面取得了非常大的进步。”他说。

据余效明介绍,截至去年底,全国共建立内部审计机构近7万个,配备内部审计人员25万余人,较2013年底增长5%,初步建成了较为完善的内部审计管理体制。许多企业建立了董事长、总经理直接领导的独立履职的审计体制。

随着全球政治和经济环境的变化,内部审计工作也面临新问题,国际内部审计师协会主席安东·范·维克先生在发布会上接受《经济日报》记者提问时表示,比如,网络安全就是内部审计人员必须要了解和关注的,另外还要做好风险控制和对未来的预判。

的确,大数据时代的到来为我国信息化发展带来了强大的推动力,也将对内部审计带来重大影响。在余效明看来,这将是从审计理念到审计实践的根本变革。比如,有些传统审计手段下无法发现的问题通过大数据分析就能够发现。她举例说,从中国的内部审计来看,金融企业、通信企业、石油企业等走在了前列,在应用大数据分析、信息化审计方面比较超前。

对于我国内部审计未来的发展,审计署审计长刘家义提出了3点意见。一是要做国家法律的维护者,及时揭示组织机构及其管理者在全部活动中存在的有法不遵甚至违法行为,推动组织机构依法治理。二是要做健全完善内部控制的推动者。及时揭示组织机构在管理中存在的薄弱环节和重大缺陷,推动内部控制体系不断健全和完善,使组织机构运行高效有序。三是要做绩效提升的促进者,加大对价值增值的监督力度,提出有效建议。