编者按 随着银行业年报的密集披露,中国银行业去年经营情况已越来越清晰地呈现。尽管目前16家上市银行数据还未出齐,但5大国有行已亮出“成绩单”,加上几家股份制商业银行的成绩,已可窥出端倪:受利率市场化持续推进、经济下行压力增加、相关业务监管日趋加强等诸多因素影响,上市银行的“金饭碗”已逐渐褪色。面对新的市场环境,银行业有哪些变化?将来的银行会是什么样子?本报记者为您一一解读。

上市银行的年度业绩集中披露再次引发市场关注。盈利能力哪家强?银行业发展现状如何?后续发展动力在哪里?《经济日报》记者在对已披露2014年年度业绩报告的上市银行分析后发现,盈利增速下滑、风险管理难度加大已成为多家银行面临的共同问题。但与此同时,银行业也已针对经济新常态加快转型力度,一批各具特色的新增长点正逐步显露。

国有大行:

盈利模式差异化凸显

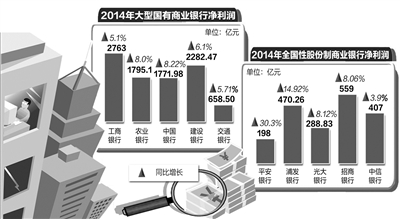

截至3月30日,5大国有上市银行已悉数披露了2014年业绩报告。从净利润上看,工商银行实现净利润2763亿元,同比增长5.1%;农业银行实现净利润1795.10亿元,同比增长8.0%;中国银行实现税后利润1771.98亿元,同比增长8.22%;建设银行实现净利润2282.47亿元,同比增长6.10%;交通银行实现净利润658.50亿元,同比增长5.71%。

如何看待5家国有大行净利润增速集体下滑至个位数的现状?中国农业银行行长张云表示,进入新常态后,银行业发展速度会有所调整,其发展速度应和经济增长速度保持在相适应的水平。

还有观点认为,判断上市银行盈利能力,不能仅从净利润增速上进行评价,还应该关注利润总额的情况。工行董事长姜建清就表示,尽管去年5.1%的利润增速与前些年两位数水平相比确实有所下降,但目前该行利润基数已非常大,2014年一年利润即相当于2000年起连续8年的利润总和,已经不可能像过去那样快速增长。

值得关注的是,5家国有大行在盈利模式上已开始分化。如中国银行海外业务资产同比增长18%,占总资产27.4%,税前利润同比增长30%。海外业务税前ROA(资产收益率)提升9bps,而国内业务税前ROA则下降7bps。工商银行互联网金融,则被定位为业务拓展的新增长点。“工行‘融e购’开业仅1年,交易额突破700亿元,已跻身国内电商前列。小额‘e贷’余额达1527亿元,相比年中的290亿元增长530%。”中金公司分析员黄洁表示,同时,支付方面,工行“e支付”用户超过4100万,预计未来将提升至1亿。

此外,来自兴业证券、招商证券等券商的分析人员均表示,交通银行目前估值水平低于4大行,尽管当前业务亮点不足,但后续题材丰富,其中混合所有制改革和混业经营试点都有望成为该行新特色。

股份行:

盈利增速差距拉大

从已公布2014年业绩报告的上市股份制商业银行情况看,除平安银行依旧保持高速扩张的发展态势外,其他银行均进入稳定发展状态。

数据显示,平安银行2014年年末实现营业收入734.1亿元,同比增长40.6%,其中利息净收入530.5亿元,同比增长30.3%,归属母公司净利润198.0亿元,同比增长30.3%,每股收益1.73元。“随着平安银行成本收入比的逐季下行,两行整合的制度红利开始释放。”兴业证券银行业分析师吴畏表示,平安银行前期已披露200亿优先股和100亿普通股融资方案,定增若能如期完成,将打开公司资产运用空间,提升资产运用效率。而年内积极的减值计提和资产处置,也为该行长期成长奠定了坚实的基础。

其他已发布2014年业绩的股份行中,浦发银行实现净利润470.26亿元,同比增长14.92%;光大银行实现净利润288.83亿元,同比增长8.12%;招商银行实现净利润559亿元,同比增长8.06%;中信银行实现净利润407亿元,同比增长3.9%。对此,分析人士表示,相比国有大行,股份行面临的资产质量压力更大,但从去年情况看,部分股份行不良暴露已较为充分,转型战略利好也将从今年开始逐步释放,前景良好。

以招商银行为例,招商证券分析师肖立强表示,招行去年个位数的业绩增速,主要由大幅计提拨备导致,预计公司今年业绩增速将反弹至13%。他认为,招行积极推进“一体两翼”战略,其围绕零售业务打造综合服务竞争的目标明确,近来已开启包括分行实行扁平化和专业化改革、成立交易银行部和与中国联通合作筹备消费金融公司等改革。

东莞证券分析师邓茂则认为,浦发银行收购上海信托,也可为其带来多方正面效应,是迈出综合化经营的重要步伐。

此外,分析还认为,中信银行的互联网金融战略转型,以及光大银行在集团改革重组中的机遇,均有望成为各自新的盈利增长点。