典当行作为我国多元化融资体系的组成部分,是银行业金融机构等主流融资渠道的有益补充。借助互联网传播广、速度快、成本低、无地域和时间限制等优势,传统典当行业可以有效解决发展中的瓶颈问题,不但经营模式更加方便快捷,还拓展出许多全新的业务和服务

提到典当,大多数人想到的是大大的“当”字招牌、高高的柜台、苛刻的掌柜;古老的当铺“解人所急”的同时,也给人“乘人之危”的印象。但今天,在互联网浪潮的推动下,传统的典当行业正在发生着深刻而全新的变化。

最近,酷爱网络生活的杨丽女士小赚了一笔。钱赚得不多,但赚钱的方式却让她津津乐道。“这次我尝试了一种全新的投资方式,通过‘和典贷’的网上平台,给一个素不相识的急着用钱的装修公司老板投了5万元,投资周期是35天,算下来年收益率达到了8%。”而最让杨女士高兴的是,自己的钱不但解了别人的急,还给自己赚了钱。

杨丽所说的“和典贷”,是北京雍和金融信息服务有限公司联手传统典当行打造推出的一个网上投融资创新产品。雍和金融是去年6月正式成立的互联网金融创新企业。在近两年迅猛发展的互联网金融领域,雍和金融把自己的目标锁定在典当行业。“典当行作为传统的类金融行业,目前面临的经营环境已经发生了深刻的变化,必须重新审视原有的经营思路,创新业务模式,而这就为互联网的融入提供了巨大空间。”雍和金融CEO邱世文在接受记者采访时说。

典当行业在中国是一个存在了上千年的古老行业,10年前典当行业还是中国经济除了银行以外的唯一正规融资渠道,它的存在大大增强了个人和小微业主融资的便利性。但近年来,传统的典当行遭遇发展瓶颈。据相关统计数据,2014年典当行的息费收入普遍开始下降,典当行当金余额增速放缓,而成本却在不断增加,导致典当行的利润普遍下滑。由于典当行业务收费较高,导致优质客户纷纷流失;典当行业务产品单一,使得同质化竞争现象严重;典当业务量发展受注册资本和地域的限制,也不利于行业扩大经营。

而解决这些问题,正是互联网的优势所在。

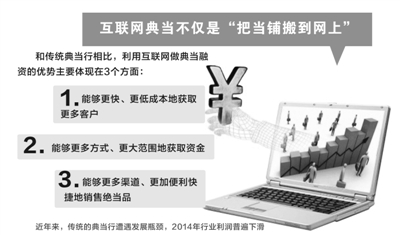

“互联网是很好的技术手段和服务平台,传播广、速度快、成本低、无地域和时间限制。利用互联网做典当融资,和传统的模式相比,优势主要体现在3个方面:第一是能够更快、更低成本地获取更多客户,第二是能够更多方式、更大范围地获取资金,第三是能够更多渠道、更加便利快捷地销售绝当品。”邱世文说。

如何低成本快速获取贷款人即客户,一直是传统典当行的困扰,而互联网打破了传统典当行只能“坐地经营”的局限。在北京创业的唐山人张军,需要用钱进货,想把自己在唐山老家的房和车抵押到典当行做一个短期融资。他就通过与唐山典当行有合作的网络平台,在网上提交申请和填报资料,所有前期工作都在网上完成。这对典当行和借款人来讲,都大大降低了成本、提高了效率。

这只是互联网典当优势的第一步。互联网典当不是仅仅“把当铺搬到网上”的概念,通过合作的不断深入,典当行和互联网金融企业共同开发出许多新的业务。例如“和典贷”就把借款人的典当项目及所需资金放在平台上,做成一个投资项目,通过图片资料等清晰地公布全部相关信息,所有注册登录平台的人,只要感兴趣,都可以对这个项目进行投资,获得相应的投资回报。在这里,互联网典当的内涵被延伸扩充,成为一个投融资平台。

据全国典当行业监督管理信息系统显示,截至2014年底,全国共有典当企业7574家,同比增长10.8%;全国典当企业累计发放当金3692.1亿元,同比增长10.7%。作为我国多元化融资体系的组成部分,典当行面对众多中小微企业的融资需求,仍发挥着“拾遗补缺”的重要作用。

而对身处转型变革之中的传统典当行来讲,“能不能搭上互联网金融这趟快车,就看你敢不敢想,敢不敢做。若是犹豫不决,只会被市场淘汰。”典当行业研究专家潘建伦如是说。