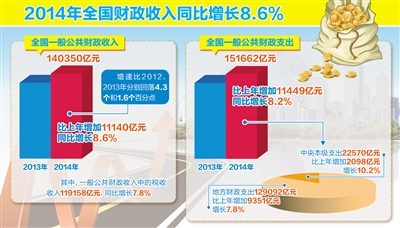

财政部30日发布数据显示,2014年,全国财政收入增速为8.6%,创下自1991年以来23年新低。同时,全国财政支出8.2%的增长也低于年初预算。

如何看待财政收支8.6%和8.2%的增速?专家表示,财政收支的增长与经济发展息息相关,当前财政工作既要注意保持收入稳定增长,用好保障和改善民生的每一笔钱,又要稳步推进预算、税制等改革,为未来实现财政可持续增长打下基础。

财政收入增速与GDP发展相匹配

“要理性看待8.6%的财政收入增速。”中央财经大学财经研究院院长王雍君接受《经济日报》记者采访时表示,这是与GDP增速相匹配的较为合理的状态。在2008年以前,财政增速大多是GDP增速的两倍左右,这些年两者差距在缩小,此次财政增速仅高于GDP1.2个百分点。对此,王雍君认为是个“好事”,“目前经济增速放缓,如果财政收入增速过高,会对经济增长产生抑制作用。”

看懂8.6%的增速,需要具体看这些增长的收入从哪来,是否合理。一般来说,要看税收收入、非税收入两大块的情况。

中国社会科学院财经战略研究院研究员杨志勇说,看财政收入数据,要注重看反映商品流通的增值税和反映服务贸易的营业税。

根据数据来看,这两个“大块头”增长缓慢。国内增值税同比增速7.1%,扣除营改增转移收入后增速只有2.5%;与前一年9.3%的增速相比,营业税2014年3.2%的增速下滑明显。杨志勇认为,两个税种的表现还算正常,毕竟其与经济运行关联度较高,受工业生产增速放缓、工业生产者出厂价格下降等因素的影响会更加明显。

“两大税种减收,里面有政府让利企业的因素存在。”财政部财科所副所长白景明接受《经济日报》记者采访时表示,2014年营改增减税1918亿元,等于“降低”税收增速1.7个百分点。但是,这一短期的减收,将长期利于经济转型升级,通过促进企业发展、经济繁荣,带动税收可持续增长。

从非税收入来看,2014年21192亿元,同比增长13.5%。显然,其增速远高于税收增速。王雍君表示,一方面,要防止财政收支矛盾加剧的情况下,地方政府通过非税收入“增收”,增加企业负担;另一方面,要合理支配非税收入。“按照财政基本要求,非税收入,受益者和负担者是要基本匹配的,我们现在不少非税收入的收支都做不到这一点。”王雍君说。

严控支出见成效

在“挣钱”难的情况下,“花钱”如何精打细算非常关键。2014年,财政资金的支出水平有了很大提升。

异于往年,2014年支出增速低于收入增速,这在王雍君看来“难能可贵”。“多年来,我们大手大脚‘花钱’习惯了,每年支出规模、速度都在上升。这是导致出现大规模赤字、大量债务的原因之一。事实上,如何管钱,用得是否合理也很关键。”王雍君认为,2014年支出规模得到有效控制,一方面,与厉行节约的各项规定有关,另一方面,则是由于预算制度改革初见成效,“钱袋子”管得越来越紧。

就支出本身而言,2014年支出规模为151662亿元,并未达到年初153037亿元的预算目标。“在出厂价格和原材料价格平稳、下行的时期,支出的成本是降低的。比如,以前花100万元办事,如今98万元就可以了。”白景明表示,除此之外,最重要的是,在缓解收支矛盾方面初见成效。一方面,保障了支出的正常需求,并没有因为削减支出而使重点领域和民生领域受到影响。另一方面,说明资金使用效率得以提升,使得压缩支出较为明显。

未来化解财政收入矛盾,白景明认为还是需要按预算法要求,加强绩效管理,提高资金使用效率,另外还要依法征税,应收尽收。

推动财税改革提速

看数据,还要看其释放的信号,以此确定政策调整和改革的方向。

与前一年相比,房地产营业税增速从33.6%滑落至4%,契税增速从33.8%滑落至3.7%。甚至在政府性基金收入当中,国有土地使用权出让收入增速也从44.6%滑落至3.2%。“与房地产相关的收入类别很多,大多都受房地产市场调整、商品房销售额下降影响,出现下滑。”杨志勇对《经济日报》记者表示。

下滑的数字明确释放土地财政“走到尽头”的信号。“一方面,房地产调控在加强,另一方面,卖地取得收入已经不可持续,尤其是在发达的地区土地越来越稀缺。”白景明说。这对下一步财税改革提出了要求:如何寻找新的税收增长点,“摆脱”对土地财政的依赖;借机建立地方主体税种,完善地方税体系。

“加快经济结构调整,促进高附加值产业的发展。这对财政收入的贡献率较高,像增值税、企业所得税等主体税种都会受到带动而增长。”白景明表示,还要加大减税降费力度,通过实施进一步支持小微企业增值税和营业税政策,实行普遍性降费,为企业减负添力,通过改革促进经济良性发展,才是产生新的税收增长点的良策。

随着营业税逐步退出历史舞台、房地产相关税收减少,地方财政亟须主体税种的支撑。“资源税、房地产税、消费税等改革都在进行当中,关键是如何发挥这些税种对地方财力的贡献作用。”王雍君说。