19日发布的中经有色金属产业月度景气指数显示,去年12月,有色金属业呈温和回落态势,继续维持在正常区间;企业盈利情况有所好转;受国内外经济环境影响,有色金属价格走势继续分化,并进入周期性调整期,行业下行压力依然较大——

由中国有色金属工业协会、经济日报社中经产业景气指数研究中心和国家统计局中国经济景气监测中心联合编制的2014年12月份中经有色金属产业月度景气指数19日发布。

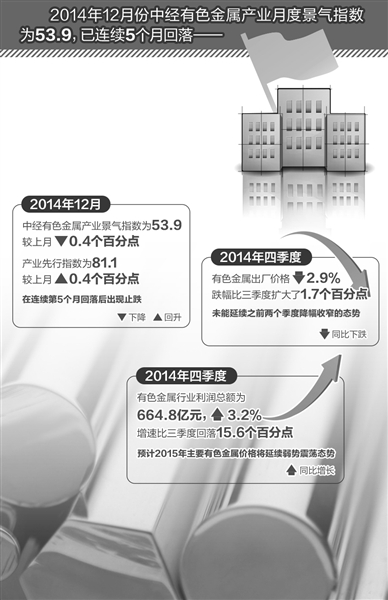

景气监测结果显示,2014年12月,中经有色金属产业景气指数为53.9,较上月回落0.4个百分点,但仍维持在正常区间;产业先行指数为81.1,较上月小幅回升0.4个百分点,在连续第5个月回落后出现止跌。

景气度持续回落

“总体而言,有色金属产业运行保持了平稳运行的态势,但行业景气度已连续5个月回落。”中国有色金属工业协会政策研究室主任赵武壮分析说,尽管目前我国有色金属生产仍整体保持小幅增长态势,但有色金属产业景气度持续回落并不是偶然。

从国外经济环境看,尽管美国经济继续保持上升势头,世界经济增速有望回升,但总体复苏疲弱态势难有明显改观。同时,国际金融市场波动加大,全球经济复苏仍存在较大不确定性。

从国内经济环境看,国内经济已经转入中高速增长的新常态。同时,改革红利进一步释放、新的增长点也在逐步形成,对我国经济保持平稳增长产生了积极的支撑作用,但产能过剩压力依然较大、房地产市场调整和债务率高企等现象短期内难以根本改观,其对金属材料消费的下拉影响会进一步传导到有色金属的相关产业,这将对有色金属企业效益持续回升带来压力。

价格走势继续分化

景气监测结果显示,经初步季节调整,2014年四季度有色金属出厂价格同比下跌2.9%,跌幅比三季度扩大了1.7个百分点,未能延续之前两个季度降幅收窄的态势。

究竟是什么原因导致有色金属价格下跌?

中国有色金属工业协会副秘书长王华军认为,从世界范围看,一方面,由于近期受到美元大幅升值、美债利息上升的影响,打压了以美元计价的有色金属价格;另一方面,世界实体经济对有色金属需求增幅总体放缓,供大于求的格局依然存在;同时,由于美元加息,推升了金属融资成本,新增融资性库存减少,并且原被锁定的融资库存也有流出风险。从国内需求看,一方面,由于国内房地产、电线电缆、家电等有色金属下游行业需求增速放缓,部分有色金属产品的价格受此波动较大;另一方面,作为有色金属消费大国,我国有色金属需求增幅放缓,一定程度影响了业内人士的市场信心,对国内外市场价格走势也起到了抑制作用。

抢占竞争制高点

2014年12月中经有色金属产业景气监测结果显示,有色金属产业总体上保持了平稳运行态势,但受国内外经济环境影响,有色金属价格走势继续分化,并进入周期性调整期,行业下行压力依然较大。

值得注意的是,在有色金属价格进入周期性调整的背景下,人力资源及环保成本的刚性上升,企业融资难、融资成本高局面的延续,企业税费负担难以减轻,都对有色金属企业生产经营活动构成了压力。

那么,该如何认清有色金属产业发展形势,抢占未来竞争制高点?

赵武壮认为,首先,要积极推进产业结构调整。在传统市场相对饱和,一些新技术、新产品、新业态、新商业模式大量涌现的背景下,应调整存量,优化增量,争取在扩大有色金属应用方面有所突破,通过“疏”“堵”结合的举措,拓展新的发展空间。

其次,要着力培育创新驱动能力。创新驱动不足是行业发展质量效益低下的关键原因。因此,有色金属企业必须在价值链高端产品开发方面下功夫,培育一批“专、特、精、新”的拳头产品,提高新技术产品的市场份额,为企业转型发展、提质增效提供支撑。

此外,还要树立绿色发展理念。对有色金属工业来说,“两高一资”的帽子不仅严重制约发展,在项目、关税、投资、信贷等方面也会造成很大困难。因而,必须在绿色发展方面下功夫。