推行股票发行注册制改革,正是为了增强市场化、法治化的力量,淡化行政干预与管制,充分发挥市场在资源配置中的决定性作用,进一步提升资本市场服务实体经济的能力

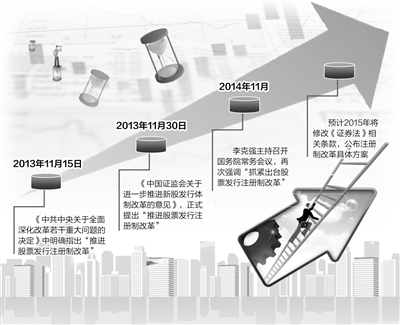

在1月15日至16日召开的2015年全国证券期货监管工作会议上,中国证监会主席肖钢表示,推进股票发行注册制改革是2015年资本市场改革的头等大事,是涉及市场参与主体的一项“牵牛鼻子”的系统工程,也是证监会推进监管转型的重要突破口。

“中国版注册制”轮廓渐显,特色鲜明。市场需要的中国版注册制其实质可概括为8个字:市场决定、依法治市。具体而言,就是要针对现行核准制的主要缺陷对症下药,进行重大改革。

IPO将不是少数

精英企业的专利或特权

企业拥有发行股票筹集资本的天然权利。企业能不能发行、何时发行、以什么价格发行,均应由企业和市场自主决定

IPO注册制是针对A股市场IPO核准制的一场制度变革,也是符合我国A股市场实际情况的改革。

现行IPO核准制缺陷概括起来有三点:一是政府对新股发行人的盈利能力和投资价值的“背书”,降低了市场主体风险判断与选择,同时弱化了发行人、保荐机构以及会计师事务所等方面的责任;二是监管部门对新股发行“管价格、调节奏、控规模”,不利于市场自我约束机制的培育和形成,甚至造成市场供求扭曲,对中长期股市发展不利;三是行政干预过多且主观色彩浓,市场主体难以做出稳定、明确的预期,造成市场主体与监管机构的博弈,不利于规范市场主体行为和市场稳定运行。

包容性是注册制重要特征之一。肖钢表示,在注册制下,“企业拥有发行股票筹集资本的天然权利,只要不违背国家利益和公众利益”。也就是说,注册制下,IPO将成为所有守法经营企业的一项平等选择权。

在现行核准制下,证监会设立上市审核委员会对IPO申请企业进行排队打分,它通过好中选好、优中选优的“海选”机制,人为推高了IPO门槛,将大批小块头、高成长、新企业排斥在IPO大门之外。注册制通过“低门槛、宽准入”的IPO标准,包容并鼓励创业和创新。

与此同时,注册制将IPO的最终决定权交由企业和投资者来博弈谈判,这既是对投资者的尊重和信任,同时也充分发挥市场的决定作用。正如肖钢所言,企业能不能发行、何时发行、以什么价格发行,均应由企业和市场自主决定。

由此,只要投资者能接受,将来不排除一些亏损的新型企业也有资格实现IPO梦想。

IPO审核将转向

以信息披露为中心

政府不对企业的资产质量和投资价值进行判断和背书,监管机构不对信息披露的真实性负责,但要对招股说明书的齐备性、一致性和可理解性负责

肖钢表示,在注册制下,“政府不对企业的资产质量和投资价值进行判断和背书,监管部门不对信息披露的真实性负责,但要对招股说明书的齐备性、一致性和可理解性负责。”也就是说,在IPO审核环节,监管机构只负责“注册审核”,并贯彻以信息披露为中心的监管理念。

现行核准制对IPO企业的投资价值进行担保和“背书”,使监管部门不得不“越俎代庖”,一方面需要代替投资者判断和决策,另一方面还要代替企业决定IPO时间,并干预企业IPO定价。此外,为了干预并调控股市涨跌,监管部门不得不代替投资者及发行人决定何时“暂停IPO”,何时“重启IPO”,进而形成了中国特色的IPO堰塞湖。

总之,在现行核准制下,企业没有IPO时间选择权,甚至没有IPO定价自主权,投资者也没有风险意识,相反,有形之手越伸越长,责任与压力也越来越大。

然而,在注册制全面推行后,监管机构将真正放权、还权给证交所及投资者,在IPO审核环节将集中精力专注于“注册审核”,其实质是以投资者需求为导向,审核IPO信息披露的充分性、客观性及有效性。

市场参与主体

各尽其职各负其责

各市场参与主体归位尽责,发行人是信息披露第一责任人,中介机构承担对发行人信息披露的把关责任,投资者依据公开披露信息自行作出投资决策并自担投资风险

在现行IPO核准制下,大包大揽的行政审批淡化了证券中介的保荐、公正、审计等法律责任和义务,客观上纵容了投资者的过度投机与赌博,进而淡化了投资者的风险意识,这一切都直接导致了监管部门成为市场参与各方的博弈对象或众矢之的,比如,少数发行人为了获得IPO批文,不择手段,与不良的证券中介相勾结,进行信息造假、欺诈上市,但案件查处后,其处罚结果却往往令人生出“违法成本太低”的感叹与无奈。

然而,在注册制下,“卖者有责”与“买者自负”将会变成现实,而不只是停留在口号或文件上。市场参与主体必将各就各位、各尽其职、各负其责,发行人、保荐人、承销商、会计师、律师,以及在IPO申请文件上签字的所有自然人,都将对发行人的IPO行为承担连带的法律责任,包括民事责任和刑事责任。投资者则以自己的专业知识和经验作出独立的投资判断与决策,风险自担。

强化投资者保护

需全社会力量参与

推进注册制改革的核心在于理顺市场与政府的关系。实行宽进严管,重在事中事后监管,严惩违法违规,保护投资者合法权益

肖钢表示,在注册制下,“实行宽进严管,重在事中事后监管,严惩违法违规,保护投资者合法权益。”保护投资者合法权益,是证券市场监管及法治化的出发点与最终归宿。

在注册制下,学会“用脚投票”及法律维权是投资者自我保护的最好办法。监管部门事中事后监管的有效性及效率,在很大程度上是为了营造一种公平、公正、公开的市场环境,严厉打击内幕交易、市场操纵、信息造假等证券犯罪违法行为,威慑犯罪、保护投资者合法权益。此外,市场做空机制及有奖举报制度更能发挥群众力量,进而形成全方位的市场监督网。

肖钢表示,“推进注册制改革的核心在于理顺市场与政府的关系。”事实上,市场化是法治化的基础,法治化是市场化的保证。凡是市场化、法治化程度高的行业,行政干预与管管就会淡出;相反,凡是市场化、法治化程度低的行业,就会存在严重的行政干预与管制。

A股市场推行IPO注册制,正是为了增强市场化、法治化的力量,淡化行政干预与管制,充分发挥资本市场在资源配置中的决定性作用,进一步提升资本市场服务实体经济的能力。