近期,金融市场上资金流向的“冷”、“热”对比很扎眼。一边是去年红极一时的宝宝类货币基金理财产品首次出现整体规模负增长;另一边是沪深两市在2014年最后两周期间,新开A股账户达86万户。

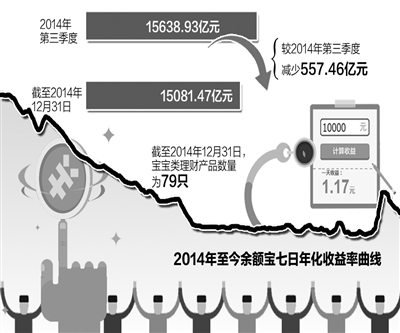

来自第三方搜索平台融360最新发布的数据显示,截至2014年12月31日,宝宝类理财产品数量为79只,规模达15081.47亿元,较2014年第三季度减少557.46亿元。这也是从2013年6月余额宝诞生以来,一直风光无限的宝宝类理财产品首次出现整体规模负增长。

股市热了 “宝宝”冷了

导致宝宝类产品规模降低的直接因素是收益率持续下滑。微信理财通对接的华夏财富宝货币基金数据显示,2014年1月26日,其7日年化收益率曾一度涨至7.902%,为全年最高,随后一路下行。在2014年4月30日至12月4日的7个多月时间里,华夏财富宝货币基金7日年化收益率均保持在4%—5%区间,12月上旬一度跌破4%,最低探至3.836%,比商业银行3年期定存基准利率4%还要低0.164个百分点。

一边是“宝宝”遇冷,另一边则是股市火热。

“我最近两个月几乎把余额宝和招行的‘朝朝盈’取空了,股市形势好,没必要闲放着钱。”北京国企员工黄少林告诉《经济日报》记者,她在两只宝宝类产品中的投资最多时有10多万元。

和黄少林一样,不少“宝粉”在2014年第四季度改变了自己的投资渠道,从而带来了宝宝类产品的整体规模下降。融360理财分析师张懿望表示,进入2014年第四季度,A股行情上涨,上证指数从2400点一路冲到3200点,导致“宝粉移情”,撤资进入股市。

伴随着A股预期行情上行,券商两融业务也愈发火爆,借钱炒股的热度居高不下,融资杠杆的运用加大了市场资金的运作效果。统计数据显示,A股券商向投资者提供的融资业务总量已达9800多亿元,额度仍供不应求。某股份制商业银行金融市场部人士对《经济日报》记者表示,现在券商融资业务获批需要排队,额度紧张,“2014年11月向中信证券申请的20万元额度,到今年1月6日才批下来。”

从目前市场表现来看,除了宝宝类产品,其他各类货币基金的市场空间同样受到挤压,岁末年初,汇添富旗下的短期理财基金、安心增利场内货币基金和大摩华鑫货币基金先后终止基金合同。

“宝”类收益率下滑难止

出现资金的跷跷板效应,有两个原因:一是互联网理财产品的渠道优势难掩“内功”不足。二是随着公众对经济转型和改革深入的预期、信心提升,板块重启。

市场研究机构易观国际分析师马骁表示,宝宝类产品本质上是货币基金,其收益率受货币政策和市场货币供应量影响极大。宝宝类理财产品挂钩的货币基金主要投资银行大额协议存款,随着2014年第四季度央行降息,货币资金面紧张程度有很大缓解,协议存款利率明显下滑,“这对宝宝类产品的收益率压力很大。”宝宝类产品的收益下滑,也让用户的资金进一步向定期理财、中长期理财产品分流。

由于大多数宝宝类产品对接货币基金,主要投资于短期货币工具,如国债、央行票据、银行定期存单、同业存款等短期有价证券,在余额宝的投资标的中,同业存款占比曾一度高达80%-90%。

“因此,‘宝宝’的收益率直接和货币市场利率挂钩。”华夏银行金融市场部人士对《经济日报》记者表示,去年年初货币市场资金面偏紧,利率高企,宝宝收益率上行。然而从2014年全年看,货币市场利率整体水平较上年有所下降,上半年货币市场利率震荡下行,下半年开始有所企稳。具体来看,2014年Shibor隔夜品种的日平均利率较上年下行54个基点至2.77%,Shibor7天品种的日平均利率较上年下行50个基点至3.58%;银行间回购日平均利率隔夜品种较上年下行56个基点至2.78%,7天回购品种日平均利率较上年下行49个基点至3.63%。

2014年12月28日,央行正式发文,将部分原属于同业存款项下存款纳入各项存款范围,适用的存款准备金率暂定为零。新纳入各项存款口径的存款是指存款类金融机构吸收的证券及交易结算类存放,银行业非存款类存放,SPV(特殊目的载体)存放,其他金融机构存放以及境外金融机构存放。来自国泰君安的分析称,此举意味着大幅放松了存贷比计算口径,尤其对存贷比较高的股份制银行、城商行和农商行等中小银行,将为银行增加信贷创造条件。随着流动性的增强,银行理财产品的收益率很有可能会进一步下行。

资产配置将更多元化

目前在我国居民的各项金融资产中,储蓄存款的实际收益率最低,次低的是国债。伴随着利率市场化加速推进,无风险利率下行,海通证券首席策略分析师荀玉根认为,从大类资产配置来看,资金配置股市的趋势愈发明显。目前,我国国内股票占家庭资产比例仅为2%,是美国的十分之一,居民财富有望持续流入股市。此外,沪港通正式开启、人民币国际化加速推进,都将吸引更多境外资金流入A股市场。

此外,去年年末存款保险制度公开向社会征求意见,让更多公众意识到银行并非自己存款的“保险箱”,而是资产配置的一个渠道。申银万国证券研究所首席宏观分析师李慧勇表示,从长远角度来看,该制度会促使投资者进行更加精准的风险和收益匹配。

“居民之所以持有金融资产,目的是在保证资产安全的基础上获得一定的投资收益,也就是‘保值增值’,实现收益覆盖成本加风险。”建设银行资产管理部人士认为,因此,除了收益率,交易性动机、预防性动机以及风险偏好都会影响居民的资产配置行为。

然而现实是,我国大部分居民仍缺乏专业的理财能力,这为财富管理市场蕴藏了广阔发展空间。

当下,在各家商业银行的内部机构中,资产管理部、私人银行部成了利润贡献率高的“香饽饽”,利润中心地位日益凸显。“资产配置服务比较复杂,而且非常考验银行理财能力。”工商银行北京私人银行部人士认为,尤其是利率市场化后,银行不仅要为客户制定符合其需求的资产配置计划,确定各投资品类比例,还需要根据利率市场变化不断对该计划做出及时调整。