站在牛市的风口,A股的“大象”们开始翩翩起舞。在“市梦率”高企的中小盘股频频调整的映衬下,此轮牛市行情的结构化特征表现得淋漓尽致。大盘蓝筹股为何能踏上价值回归之路?前方又有哪些挑战?

政策红利逐步释放

大盘蓝筹股估值回归离不开近年来政策层面的一系列利好。如,优先股试点的推出,有利于缓解蓝筹股的再融资压力,并能推动其持续稳定的分红,受益板块及个股因此出现一波脉冲性行情。沪港通的开启,不只是简单地引入外来资金活水,而是在双向开放的过程中,使内地资本市场逐步实现投资理念的转变、投资者结构的优化,蓝筹股更是因为有着“T+0”交易的预期而被追捧。

此外,央行实行非对称降息,钢铁、有色等高负债率行业降低了企业融资成本。同时,购房按揭成本的下降,有助于支撑房地产销售数据的回暖,对基建、房地产板块形成利好。此前,国家发展改革委连批上万亿元的基建项目,也缓解了市场对经济总体下行风险的担忧,增强了投资者对蓝筹股业绩的信心。

更为重要的是,随着新股发行制度向注册制大步迈进,未来新股发行的节奏、数量将更为市场化。同时,新的退市制度也更趋严厉,更具可操作性,除了交易类、财务类不达标之外,涉及欺诈发行、重大信息披露违法等行为的上市公司也将被强制退市。

这一系列的改革举措,意味着未来股市的“壳资源”将变得一钱不值,价值投资理念将成为主流趋势,市场上长期存在的“炒小炒差”沉疴也将得到根治。业绩稳定、分红较高的低估值大盘蓝筹更容易受到资金的青睐。

估值回归意义深远

目前,涨幅较大的银行、券商、石油化工等部分权重股的市盈率并未脱离其业绩的基本面。国内16家上市银行和“两桶油”的净利润一直保持着相对稳定的增幅。

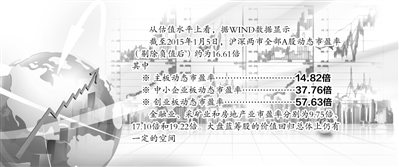

从估值水平上看,截至2015年1月5日,沪深两市全部A股动态市盈率(剔除负值后)为16.61倍,其中主板市盈率14.82倍,中小企业板37.76倍,创业板57.63倍;上证50指数和沪深300指数成份股平均市盈率分别为11.32倍和13.25倍。金融业、采矿业和房地产业市盈率分别为9.75倍、17.10倍和19.22倍。这意味着,在业绩保持稳定增长的背景下,大盘蓝筹股的价值回归总体上仍有一定的空间。

在业内专家看来,无论对于A股市场还是宏观经济而言,大盘蓝筹股的价值回归意义重大。在英大证券首席经济学家李大霄看来,随着传统周期性行业的去产能化过程延续和央企混合所有制改革试点稳步推进,蓝筹股的价值回归将为其营造有利条件和氛围。

持续发力需要业绩支撑

然而,由于目前资本市场外部环境建设尚不完善,再加上一些行业和上市公司的基本面并不乐观,不少业内人士对此轮蓝筹股上涨的可持续性也表示了质疑,认为目前大盘蓝筹的估值回归只是一个短暂的纠错性脉冲行为。如钢铁、煤炭、有色等周期性行业仍面临着去产能化的长期过程,企业盈利能力相对较弱等。

蓝筹股价值的持续稳定提升,有赖于上市公司的业绩支撑。“惟有上市公司业绩的真正提升,才能进一步引导市场中低风险偏好资金长期投资蓝筹,进而引导市场投资者结构发生转向,即向机构投资时代过渡,改变A股投机氛围浓厚的标签。”北京师范大学公司治理与企业发展研究中心主任高明华表示。

此外,国企改革的政策利好为蓝筹股的价值回归增添动力。以军工、高铁、银行为代表的大盘蓝筹股上市公司,正逐步引入更多的民营资本参与其中,正成为激发蓝筹股价值回归的引擎。“对于蓝筹股价值回归而言,惟有引入外部资本,适度增加A股与境外市场的比价效应,实现投资者结构由散户为主向机构为主阶段的顺畅过渡,才能有效引导A股发挥资源配置功能,蓝筹股才能真正迎来价值回归时代。”李大霄说。