在不少银行业内人士看来,随着利率市场化进程的加快,以存贷利差收入为主的商业银行传统盈利模式将难以持续。而在这个过程中,私人银行业务有望成为商业银行业务转型的重要突破口。

自2007年首家中资银行在国内开办私人银行至今,私人银行业务已取得了突破性的进展。

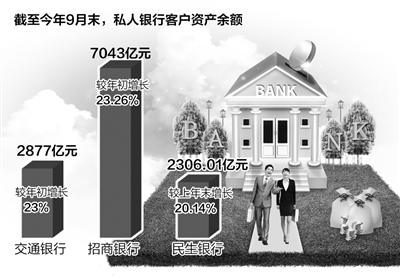

截至今年9月末,浦发银行、民生银行、平安银行、交通银行等银行的私人银行客户数较上年末均实现较大幅度增长。其中,交行私人银行客户数较年初增长16.11%,管理的私人银行客户资产达2877亿元,较年初增长23%。民生银行管理的私人银行金融资产规模达2306.01亿元,比上年末增长20.14%。此外,招商银行管理的私人银行资产余额也达7043亿元,较年初增长23.26%。与此同时,我国银行业金融机构在私人银行业务方面也面临着同质化竞争严重、产品投向单一等现实困难。

开展私银业务热情高

“私人银行服务讲求专业性和私密性。”花旗银行(中国)有限公司零售银行业务总监连锦东在接受《经济日报》记者采访时表示,开展此类业务,既要根据客户需求量身定制投资理财产品,还要对客户进行全方位财富管理服务,包括孩子教育规划、移民计划、信托计划等服务。

目前,国内银行对发展私人银行业务的热情较高。一位业内人士认为,这主要有两方面原因:一是伴随中国经济的快速发展,富裕人群的数量在不断增加,由此带来的个人理财需求也开始增强,这为开展私人银行业务提供了基础;二是从银行角度来看,私人银行可以通过专业化的资产管理服务、多元化的顾问咨询、个性化的融资服务积极开拓新的业务增长点,可进一步提升银行的中间业务收入,优化银行的客户和收入结构。

虽然面临这样的机遇,但从当前的实际看,开展私人银行业务的大多为大中型银行,尤其是国有大型银行和股份制商业银行,难见城市商业银行身影。

这是否意味着城商行对私人银行业务不感兴趣?“实际上,城商行也希望参与其中。私人银行业务的整体收益水平较高,而且相关客户的关联资源丰富,这对城商行非常有吸引力。”一位城商行业务人员表示,但是,由于牌照限制和专业人才缺乏,诸如财产信托、海外投资、ETF等业务城商行都无法展开,这就限制了城商行私人银行业务的开展。

发展瓶颈有待突破

“从总体上看,我国发展私人银行业务方面也面临着一些问题,其中机制不完善和专业人才匮乏亟待解决。”浦发银行有关负责人表示,机制方面,主要体现在国内私人银行业务发展模式还在探索中。专业人才方面,私人银行的财富顾问、投资顾问两支专业队伍的建设是私人银行业务发展的重要基础。私人银行需要跨市场、跨行业的专业人才队伍,而目前这类人才非常稀缺,需要逐步培养,并建立灵活的人才引进机制,以保障私人银行业务的可持续发展。

不仅如此,中资银行在发展上还需面对来自外资银行的强大竞争。连锦东表示,一些外资银行在全球服务网络上有着明显优势,可以为私人客户提供覆盖全球的全方位立体式的金融服务。同时,外资行拥有丰富的私人银行业务经验,对私人银行客户的吸引力更大。

如何突破私人银行发展中的瓶颈?“首要是通过自身的精耕细作,挖掘业务特色,针对客户需求开展有效的金融服务。虽然目前多数私人银行获取客户的渠道还是通过零售银行业务,但是成熟的私人银行模式并不是以客户数量论英雄,而是发挥自身特长,帮助客户做好资产管理。”浦发银行有关负责人表示,同时私人银行也要做好客户的保密性管理,如果仍沿用和零售客户一样的保密等级来对待私人银行客户,不树立起高度的保密意识,难以获得客户的真正信任。

此外,业内人士建议,可选择一些私人银行就新业务进行先期试点,推动私人银行跨境资产管理水平的提升。还可以考虑在试点私人银行设置专属账户来开展新业务,这样既能使试点银行在投资额度和投资范围上拥有更大的发挥余地,同时通过专属账户,为监管机构提供有效的监管抓手。