全面清理已有的各类税收等优惠政策、各地区严禁自行制定税收优惠政策、建立健全规范优惠政策的长效机制……专家认为,这一系列规范和重建秩序的政策举措,将着力清除影响市场要素自由流动的壁垒,加快建设统一开放、竞争有序的市场体系——

违规减免税收,违规减免或缓征行政事业性收费和政府性基金,违规对企业先征后返、列收列支、财政奖励或补贴,违规代企业承担社会保险缴费等经营成本……这些在一些地方常见的招商引资“手段”,面临着全面清理规范。

12月9日,《国务院关于清理规范税收等优惠政策的通知》发布,就切实规范各类税收等优惠政策、全面清理已有的各类税收等优惠政策做出部署。这是落实党的十八届三中全会精神和《国务院关于深化预算管理制度改革的决定》要求,推进深化财税体制改革的一项重要措施。

优惠政策“过多过滥”

近年来,为推动区域经济发展,一些地区和部门对特定企业及其投资者或管理者等,在税收、非税等收入和财政支出等方面实施了优惠政策,一定程度上促进了投资增长和产业集聚。但随着地区间竞争加剧和各项政策累积,优惠政策“过多过滥”的问题逐步显现。“目前,各种税收优惠区林立,已批准或正在申请待批的优惠政策几乎涵盖了所有省份,有些地方政府或财税部门执法不严或出台‘土政策’,甚至通过税收返还等方式,变相减免税收,制造政策‘洼地’。”财政部部长楼继伟此前表示。

这带来了一系列严重后果,尤其是扰乱了市场秩序,影响国家宏观调控政策效果,甚至可能违反我国对外承诺,引发国际贸易摩擦。“税收等优惠政策特别是区域税收优惠政策过多,打破了税收均衡,人为诱使要素低效流入某些区域,实际上也是区域竞争变相的壁垒,不利于市场主体的公平有序竞争,也不利于发挥市场在资源配置中的决定性作用。清理规范税收等优惠政策的立意不在于增加或减少税收和非税收入,而在于推动实现党的十八届三中全会提出的‘建设统一开放、竞争有序的市场体系’。”财政部财政科学研究所副所长白景明认为,“清理规范税收等优惠政策不会给地方经济发展带来不利影响,相反,如果区域间税收公平,市场竞争公平有序,生产要素流动畅通,更能形成良好的投资环境以吸引投资,促进经济转型升级。”

清理规范不留死角

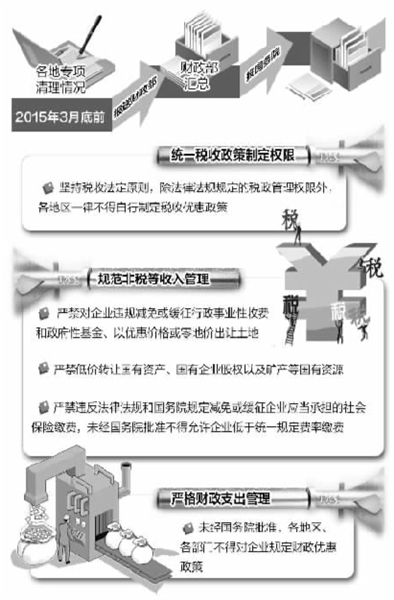

值得注意的是,《通知》部署清理规范的优惠政策不仅指向税收优惠政策,而是包含了3方面优惠政策,即税收、非税收入和财政支出优惠政策。

根据《通知》,凡违法违规或影响公平竞争的政策都要纳入清理规范的范围,还要规范税收、非税等收入优惠政策,又要规范与企业缴纳税收或非税收入挂钩的财政支出优惠政策:一是统一税收政策制定权限;二是规范非税等收入管理;三是严格财政支出管理。

由于地方一般无权自行出台税收优惠政策,所以在税收、非税收入和财政支出3方面的优惠政策中,后两者更多地为地方所采用。“非税收入和财政支出的优惠实际上是地方以打‘擦边球’的方式,变相进行税收优惠,除了会造成不公平竞争之外,还容易引发国有资产流失、腐败寻租等问题。这次对优惠政策问题进行全面规范,则将有效地堵住各地为招商引资而采取违法违规优惠政策的各种渠道。”中国社科院财经战略研究院税收研究室主任张斌说。

建立评估退出机制

《通知》明确了建立健全规范优惠政策的长效机制,包括建立评估和退出机制、健全考评监督机制、建立信息公开和举报制度、强化责任追究机制等。“建立评估和退出机制是这次清理规范税收等优惠政策措施的一大亮点,使各种优惠政策不再是多年一贯制。”张斌表示。

对于如何建立评估和退出机制,《通知》要求,对法律法规规定的税收优惠政策和经国务院批准实施的非税收入及财政支出优惠政策,财政部要牵头定期评估。没有法律法规障碍且具有推广价值的政策,要尽快在全国范围内实施;有明确执行时限的政策,原则上一律到期停止执行;未明确执行时限的政策,要设定政策实施时限。对不符合经济发展需要、效果不明显的政策,财政部要牵头会同有关部门提出调整或取消的意见,报国务院审定。

“清理规范税收等优惠政策不是完全取消税收等优惠政策,而是要在梳理、归类的基础上作出取舍,核心目的是真正使税收等优惠政策能够对经济和社会发展发挥长效机制。因此,建立评估和退出机制很有必要,既要取消过期、效果不好的优惠政策,又要推广效果明显的优惠政策。”白景明说。

《通知》对清理规范税收等优惠政策工作规定了明确的时间限制和严格的追责制度。《通知》要求,各地区、各有关部门通过专项清理,违反国家法律法规的优惠政策一律停止执行,并发布文件予以废止;没有法律法规障碍,确需保留的优惠政策,由省级人民政府或有关部门报财政部审核汇总后专题请示国务院,于2015年3月底前向财政部报送专项清理情况,由财政部汇总报国务院。