12月1日起,在全国范围内煤炭资源税将由从量计征改为从价计征。这对我国构建现代财政制度中的地方税体系有重要意义,对形成以经济手段为主应对、化解环境威胁的长效机制有全局意义——

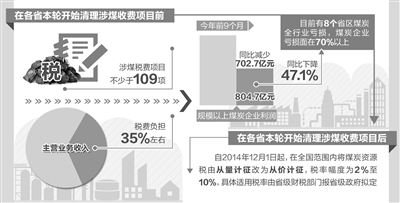

12月1日起,我国正式在全国范围内实施煤炭资源税由从量计征改为从价计征,税率幅度为2%至10%,具体适用税率由省级政府拟定。同时,停止征收煤炭价格调节基金,取消原生矿产品生态补偿费、煤炭资源地方经济发展费,确保不增加煤炭企业总体负担。

长期以来,我国煤炭税费种类繁多、税收和行政性收费项目叠加,给煤炭行业带来沉重负担。据中国煤炭工业协会副秘书长张宏介绍,在各省份本轮开始清理涉煤收费项目以前,我国涉煤的各类税费项目不少于109项,税费负担水平约占煤炭企业主营业务收入的35%左右。

随着煤炭产业“黄金十年”的终结,煤炭企业的日子越来越不好过,税费负担过重的负面效应正在进一步显现。在日前举行的2015年全国煤炭交易会上,中国煤炭工业协会通报称,今年前9个月,规模以上煤炭企业实现利润804.7亿元,同比减少702.7亿元,同比下降47.1%。目前,有8个省区煤炭全行业亏损,煤炭企业亏损面仍在70%以上。

为帮助煤炭行业脱困,许多业内人士呼吁在煤炭产业加快推进“清费立税”工作,建立合理的矿产资源开发收益分享机制,合理确定煤炭企业负担水平。中国煤炭经济研究院院长岳福斌在接受《经济日报》记者采访时表示,实行煤炭资源税改革,完善资源产品价格形成机制,既能优化市场环境,增强企业发展后劲,也有利于促进煤炭资源合理开采利用,使资源地区受益,推进区域协调发展。

在岳福斌看来,由各省份自行确定煤炭资源税税率的做法是此次煤炭资源税改革的一大亮点。“每个省份的煤炭资源禀赋不同,过去的税费负担也很不一样,如果一定要人为地搞‘一刀切’,很难真正做到国务院常务会议要求的‘切实不增加企业负担’,也不利于煤炭资源的合理利用。”岳福斌说。

有关专家表示,各省份可以在2%至10%的区间内自行选择最终征收率,但如果税率过低,很难体现出从价计征的调节作用;如果税率过高,企业负担会相应增加,税费改革对脱困也就没有意义。

从目前已经公开的信息来看,新煤炭资源税征收办法的实施,将切实减轻煤炭企业的负担。山西省财政厅有关负责人表示,经过近半年来的清理规范,山西省全部取消省级煤炭行业的行政事业性收费,并全部取缔了乱摊派、乱收费及违规收费项目,共减轻煤炭企业负担约108亿元。据媒体测算,在不增加企业负担的前提下,考虑到山西省可持续发展的长远需要,如果按照8%左右的税率计算,将为山西煤企减负70亿元左右。这样一来,山西煤炭企业将减轻负担170亿元以上。

本轮改革还明确纳税人将其开采的原煤加工为洗选煤销售的,以洗选煤销售额给予一定比例折扣作为计税依据。这一计税办法既可以避免对煤炭洗选环节成本和利润征税,保持原煤和洗选煤的税负平衡,更有利于实现节能环保。此外,对充填开采置换出来的煤炭资源税减征50%也是本轮改革的亮点。交通银行能源分析师竺暐告诉《经济日报》记者,这一优惠政策有利于引导煤炭企业推动生产方式变革,降低煤炭开采带来的地下水系和地面生态环境破坏程度,让资源节约的效果逐步显现出来。

也有分析认为,煤炭清费立税政策的正式实施,对减轻煤炭企业负担意义重大,但对助煤炭企业脱困则作用有限。对此,竺暐表示,税费制度改革可以帮助煤炭企业减轻负担,在短期内“松一口气”,但从长远来看,解决好煤炭产能结构性过剩问题,才是真正帮助煤炭企业脱困的良方。

“我国煤炭行业仍应该把控制煤炭生产总量作为第一要务。”国家能源局煤炭司司长方君实表示,在深化改革的同时,各地也要加强煤炭生产能力监管,尽最大努力防止超能力生产和违规建设项目生产,共同营造公平的竞争环境。