从对未来的预期看,稳增长政策继续发力,改革红利不断释放,基础设施建设、保障房建设以及产业结构升级力度的加大,对工业经济增长起到了重要的支撑作用。

然而,“三期”叠加对经济的不利影响仍在延续,国内库存压力不断增大,企业订单增长放缓,对企业生产形成较大的下行压力。数据显示,8月PMI新订单指数由年初开始的逐步回升(7月达到53.6%)转为回落,8月、9月分别回落至52.5%和52.2%。与此同时,通信器材等消费热点经历了上半年的快速增长,市场需求也有所回落,抑制了相关工业品的生产。从国际形势来看,全球经济仍延续温和回暖态势,但欧洲和日本经济呈现回升乏力的征兆,全球经济复苏存在诸多不确定性。

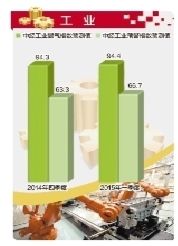

综合来看,近期工业生产、销售和盈利仍有较大的下行压力。在未充分考虑政策效应的情况下,通过模型预测, 2014年四季度、2015年一季度的工业景气指数分别为94.3和94.4,预警指数为63.3和66.7,呈稳中有落走势。

企业家对四季度经济走势的预期有所减弱:订单需求小幅回落;用工计划和投资计划继续走弱。具体来看,反映工业企业家对四季度企业经营状况预测的预期指数比对反映三季度企业经营状况判断的即期指数高,但比二季度的预期指数低,对未来预期呈减弱走势;三季度订货“增加”及“持平”的企业占80.1%,比二季度下降1.1个百分点;出口订货“增加”及“持平”的企业占91.7%,比二季度微降0.2个百分点,由连续6个季度的持续回升转为回落;用工计划“增加”比“减少”的企业比重高1.4个百分点,两者剪刀差在二季度比一季度缩小4.0个百分点的基础上,三季度比二季度再次缩小3.9个百分点;投资计划“增加”比“减少”的企业比重低11.5个百分点,两者剪刀差连续两个季度扩大,三季度比二季度扩大2.1个百分点。