苏宁云商日前发布公告称,拟将旗下11家全资子公司的相关权益,以约40亿元转让给中信金石基金管理有限公司(以下简称“中信金石”)拟发起的私募投资基金。转让后,苏宁云商一方面将按照市场公允价值确定交易对价,获得门店增值收益和现金回笼,另一方面将以稳定的租赁价格和长期租约获得门店物业的长期使用权。

中信证券之所以选择苏宁云商旗下位于北京、成都、重庆等地的11家优质门店资产,是对其价值及未来增值可能的充分肯定。瑞银证券分析师廖欣宇认为,苏宁云商目前自有门店44家,拟出售的11家门店位置较好,物业价值高,由于这部分门店购置时间早,出售后公司预计将至少获得13亿元的一次性税后净收益。

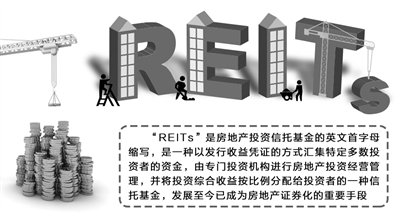

业内人士表示,这种“售后返租”的操作手法,本质上是资产证券化的过程。由于中信金石的母公司为中信证券,因此,此次中信金石瞄准苏宁云商的门店,也被看作是中信证券REITs模式向商业化迈出的重要一步。

去年9月,中信金石曾受让中信证券名下的两幢大楼,并将其资产证券化。中信证券在今年5月推出“中信启航专项资产管理计划”(简称“中信启航”),其基础资产即为这两幢大楼。在深圳证券交易所挂牌交易转让的“中信启航”也成为国内首个在交易所挂牌的REITs产品。

“REITs作为国外房地产市场主要的资产证券化手段,已经诞生了半个世纪,但在我国还处于尝试和探索阶段。”广发证券房地产行业分析师乐加栋认为,在目前的市场环境下,推动REITs发展,对我国房地产行业以及整个金融市场乃至宏观经济都将产生重要影响。

今年,我国REITs的推进节奏有所加快,9月底中国人民银行、中国银监会发布《关于进一步做好住房金融服务工作的通知》中,明确提出“积极稳妥开展房地产投资信托基金(REITs)试点”。

国外成熟的REITs产品一般具备一定的税收优惠、良好的流动性、低投资门槛和标准化设计等特征。乐加栋认为,虽然按照国际标准来说,中信证券5月推出的“中信启航”并不能算严格意义上的REITs,但因为其跨越了非标产品到标准化产品的鸿沟,为投资者打通了投资渠道,其积极意义仍不言而喻。另外,从房地产行业来说,如果REITs顺利推行,商业地产企业通过出售给REITs还可实现退市套现和资金的回笼,提高了内部收益和缩短了投资回报周期。

长期以来,由于REITs涉及房地产,有人担心推行REITs会引起住宅价格继续上涨,但从目前国内的情况来看,这种可能性并不大。海通证券高级分析师倪韵婷认为,海外REITs的房产主要是以家用住宅为代表的住宅地产、写字楼和零售商场。而从国内的实际情况看,未来REITs主力将是商业地产,因为一线城市的住宅地产租金回报率仅2%,对投资者吸引力太低;商业地产一般毛收益率在5%到6%之间,高于部分美国REITs。因此商业地产具有更大的优势进行资产证券化。

目前,中信金石并未向外透露更多的REITs产品细节,但业内人士分析,该产品或将借鉴“中信启航”模式,采取分级证券化方式发行。据了解,“中信启航”优先级投资者主要获取相对稳定的租金收益,次级投资者则主要获取物业增值的收益,优先级和次级按7∶3比例发行。