10月10日,中国社科院“中国经济形势分析与预测”课题组发布报告,对2014年中国经济增速、中国经济进入“新常态”的直接表现、财政政策和货币政策的预调微调、此轮房地产调控的本质等众多经济热点、焦点话题进行了分析和预判——

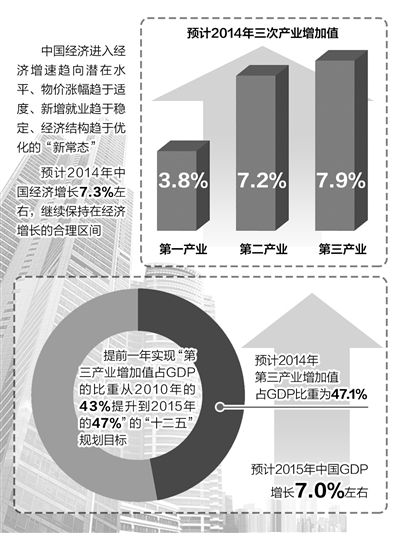

10月10日,中国社科院“中国经济形势分析与预测”课题组在北京发布秋季报告。报告认为,2014年中国经济增长预测为7.3%左右,比今年春季预测下调0.1个百分点,经济增长继续保持在合理区间。报告同时预测,中国经济2015年增速将继续放缓至7%。

报告指出,当前,全球经济仍处于缓慢、脆弱的复苏之中,但各国步伐不一。世界经济复苏状态的不均衡性和易变性,短期内将给中国的对外经济贸易带来挑战,长期则对中国在国际舞台中的战略性决策提出了更高要求。在国内资源环境约束加强、国际经济复苏不稳定的双重压力下,我国进入经济增速趋向潜在水平、物价涨幅趋于适度、新增就业趋于稳定、经济结构趋于优化的“新常态”。

“新常态”下须有新动力

“很多人对‘新常态’的理解,或多或少地认为是‘困难’。事实上,‘新常态’是中国经济进入更长时期可持续发展的基础。”中国社科院副院长、“中国经济形势分析与预测”课题组总负责人李扬表示。

李扬分析说,从“三驾马车”来看,目前消费稳定,外需进入基本稳定状态,投资最具有调控空间。投资中的突出矛盾是产能过剩,投资增速下降就是要挤干水分,削减落后生产力的投资。当前,投资进入了一个新时期,商业投资相对较少,基础投资来源不稳定、去向不明晰。因此,必须理顺投资体制,创造一个有利于吸引投资、引导投资、提高投资效益的商业环境。

“不仅是中国,全球经济都进入了‘新常态’。”李扬认为,全球经济“新常态”主要表现在5个方面:经济增长都在放缓;都在去杠杆化;再平衡是长期任务;经济同步性下降;治理体系正在重组。中国经济的“新常态”直接表现为经济增速放缓,这是因为资源配置效率、技术效率、要素供应效率在下降。也就是说,目前经济增长的基础,比如人口、投资、储蓄、利率等,都处于“新常态”。

“新常态”下必须有新动力。李扬强调,要用改革的方式促进增长,营造空间。

经济增速仍在合理区间

社科院的报告预测,2014年中国经济增长7.3%左右。

报告指出,由于中国经济处在“增长速度换挡期、结构调整阵痛期、前期刺激政策消化期”三期叠加阶段,结构性减速有一定的必然性、复杂性和合理性,但中国经济增速仍将保持在合理区间,改革红利的释放也需要一个过程。

此次对2014年的预测结果比今年春季的预测下调了0.1个百分点,主要原因在于:占总投资四分之一的房地产投资的增速显著下滑,房地产市场处于深度调整期;尽管政府加大了对占总投资五分之一的基础设施的投资,预计全年增长20%以上,但因融资制约、投资回报率低等问题的存在,难以完全对冲房地产投资增速的下滑。

同时,报告预计2015年中国经济增长7.0%左右。究其原因,主要是因为中国外需难以大幅提升、消费总体平稳、投资因制造业产能过剩及创新技术相对不足、房地产库存较高等因素而难以长期维持高速增长,投资效果系数及投资回报率都在降低。当前,投资对于稳增长仍起关键作用,但对经济增长的拉动效应却在减弱。

报告预计,2015年固定资产投资将达59.5万亿元,名义增长14.7%,实际增长14.1%,增速比2014年进一步回落;2015年社会消费品零售总额名义和实际增长率分别为11.5%和10.3%,保持较为稳定的增长;综合考虑到国内外需求因素及大宗商品价格因素,2015年出口和进口分别增长4.9%和3.2%。

报告指出,在经济进入“新常态”的背景下,中国需要促进内需平稳均衡发展,促进研发、高端制造业、现代服务业、生态环保、基础设施等领域投资,促进居民合理的住房刚性需求和改善型需求,同时加大基础社会保障投入,促进居民消费。

财政和货币政策基调不变

世界经济增长动力依然不足,国内新的经济增长点尚难以形成明显支撑。在这样的形势下,继续实施积极的财政政策和稳健的货币政策十分必要。

在财政收入增长减缓的“新常态”下,积极的财政政策要着力调整支出结构,提高财政资金使用效率。积极的财政政策应以“稳增长、扩内需、保民生”为核心目标,减少财政对市场经济的直接干预,重点加强弥补市场缺陷与失效的职责。可采用增发国债的方式适度扩大财政赤字规模;继续完善“营改增”,扩大市政债试点地区和发债规模。遵循最大限度满足公共需求的原则,调整财政支出结构,减少专项转移支付比重,增加一般转移支付比重,大力加强基础社会保障,大力扶持老龄产业发展。同时,加强财政管理工作的科学性、有效性,实施跨年度预算制度,提高财政资金使用效率;建立年度预算中期调整机制,增强预算科学调整的灵活性,按问题导向有针对性地编制预算。

同时,报告认为,“新常态”下的稳健的货币政策应把重点放在定向宽松上,做到主动有效预调。具体来说,要创新信贷政策工具,实施定向宽松的结构性信贷政策;主动有效预调货币政策,促进货币信贷和社会融资规模合理增长;改善宏观审慎政策逆周期调节框架和风险管理框架,促进社会融资条件改善和金融市场资源优化配置,有效防范系统性金融风险。

今年以来,央行创新性地使用了再贷款、PSL和定向降准等结构性工具,着力引导社会各类资金用于支持实体经济,但实体经济特别是“三农”、小微企业等薄弱领域“融资难、融资贵”问题依然没有得到有效缓解。当前,在融资总量总体稳定的情况下,实体经济融资成本居高难下既与体制机制障碍相关,又与我国经济转型升级的宏观发展阶段、发展模式有关,更与金融机构市场化选择有关。这就需要深化金融体制改革,推动结构调整。

房地产调控不同以往

报告提出,2014年是房地产市场调整年。与2008年、2011年的两轮调整不同,本轮房地产市场调整并非源于外部经济危机或内部强力调控政策,而是行业发展周期自发调节的结果。具体来说,是由供需结构性失衡、住房库存增加、融资成本上升、2013年价格与销售基数高等因素引起的。

报告分析认为,房地产市场调整的短期宏观效应表现为:房地产投资增速显著回落;对上游产业联动的影响是进一步加剧产能过剩;对下游产业联动的影响是降低家电家具、装饰装修等消费需求,地方土地财政和房地产销售环节相关税费收入降低,地方基础设施建设融资来源减少。

我国房地产业要想实现健康发展,其前提条件是房地产投资的增长速度与住房需求的增长速度应相互协调,超出住房需求增速的过快投资增长是不可持续的。当然,在少数住房供给形势仍然紧张、房价仍然较高的城市,如北京、上海等,还是要面对不同需求增加多层级的房地产投资和供给。