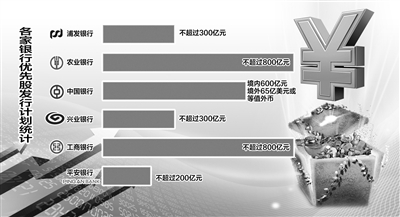

日前,中国工商银行、中国农业银行、中国银行、浦发银行、兴业银行和平安银行6家银行先后公布了优先股发行预案,规模总计3400亿元,大大超出市场预期。上市银行为何如此大规模发行优先股?不同银行发行的优先股又有何不同?

“未雨绸缪”做足准备

对银行来说,发行优先股的最直接动力来源于监管要求。“巴塞尔协议Ⅲ对银行资本监管更加严格,并提高了对一级资本和核心一级资本的要求。这在一定程度上增大了银行补充资本的需求。”中国社科院金融研究所银行研究室主任曾刚表示,优先股作为一种创新的资本工具,可以补充上市银行的一级资本,缓解银行发行普通股的市场筹资压力。

2008年国际金融危机发生之后,全球均加强了对系统性重要银行的监管,巴塞尔协议Ⅲ由此产生。根据巴塞尔协议Ⅲ确定的资本监管要求,中国银监会于2012年6月发布《商业银行资本管理办法(试行)》,并自2013年1月1日正式实施,要求到2018年年底系统性重要银行核心资本充足率及资本充足率分别达到9.5%和11.5%,非系统性重要银行分别达到8.5%和10.5%。

除了资本监管增强外,对业务的监管也趋于严格。“从目前情况看,监管不仅要求理财产品、同业等业务要从表外回到表内,未来还将加强并表监管,将表外业务和非银行金融机构纳入统一的监管框架。这必然要求银行进行更多的资本准备。”曾刚说。

资本充足率水平是资本和风险加权资产两者关系的综合反映,银行管理风险的能力也是盈利能力的体现。当前,国内外经济不容乐观,不良贷款双升趋势较为明显,利率市场化不断推进,都造成国内商业银行资本的快速消耗,因而也要求银行做好充足的资本准备。

有分析人士认为,扩大优先股规模,符合国务院今年8月下发的《关于多措并举着力缓解企业融资成本高问题的指导意见》中提出的要求:进一步丰富银行业融资渠道,加强银行同业批发性融资管理,提高银行融资多元化程度和资金来源稳定性。“当前利率环境偏松,经济下行压力较大,优先股将保证银行资产规模稳定增长,控制流动性风险,进一步支持重点项目、三农及小微企业。”长江证券银行业分析师王一川说。

不同方案满足多种需求

对资本金不够充裕的上市银行而言,发行优先股更有利于缓解其资本补充压力。16家A股上市银行公布的中报数据显示,一半的银行资本充足率或核心一级资本充足率出现了不同程度的下降,如中国农业银行一级资本充足率已从上年末的9.25%降至2014年6月末的8.65%,多渠道“补血”必不可少。

作为资本工具的一种,从总体来看,优先股对银行所起到的作用基本一致,但由于各家银行资本充足率并不相同,产生的作用也有所区分。相对而言,一些股份制银行的资本缺口较大,对发行优先股的愿望更加迫切。

“目前,6家银行推出的优先股预案,在具体条款上差别较大。比如,在发行规模上,国有大行的优先股发行规模普遍大于股份制银行;发行场所上,中行和工行计划将在境内、境外两个市场发行,而股份制银行则多在境内;在股息率方面,各银行的差别也比较大。”中央财经大学金融学院教授郭田勇说。

据介绍,之所以出现上述差别,原因主要有两个方面:一是从上市银行自身来看,国有大行资产规模大,相应需要补充资本金较多,优先股发行规模也就较大。同时,由于海外资金成本低于国内,中行、工行等国有大行可充分利用其国际布局优势,增加海外市场发行优先股的占比。

二是从投资者角度来看,不同风险偏好和资金实力的投资者,对于6家银行发行优先股的股息率、回售与赎回等条款的接受能力也有所不同。因此,各家银行对优先股实行差异化定价,以适应不同投资者的需求。

目前,优先股还处于试点阶段,从风险方面考虑,规模较大的国有大行和股份制银行发行优先股更适合“先行先试”。“预计未来3家上市的城商行也会发行优先股,因为它们同样面临着补充资本金的需求。”郭田勇表示,相对于主板市场,新三板准入门槛较低。因此,对大量未上市的城商行而言,去新三板挂牌,然后作为非上市公众公司来发行优先股,将是其补充资本金的较好渠道。