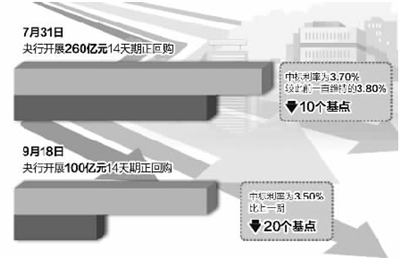

9月18日,中国人民银行开展100亿元14天期正回购操作,中标利率为3.50%,比上一期下调20个基点。这是该利率年内第二次下调。7月底央行曾将中标利率从3.8%降至3.7%。分析认为,央行下调中标利率,释放引导市场利率下行、降低融资成本的政策信号,近期降息降准的概率下降。

引导市场利率下行

货币市场短期利率回落将使银行资金成本下降,有利于稳定信贷投放规模,缓解实体经济融资成本高问题

正回购操作利率被普遍视为市场利率走势的风向标,央行下调14天期正回购中标利率,展示了通过公开市场操作引导货币市场短期利率回落的意图。而货币市场短期利率回落将使银行资金成本下降,激活其配置信贷等长期资产的动力,有利于稳定信贷投放规模,缓解实体经济融资成本高问题。

兴业银行首席经济学家鲁政委认为,这是针对最近融资萎缩、经济数据下滑的反应。利率市场化状态下利率锚下移,有助于货币市场利率、债券市场利率继续回落。

和上次调整相比,央行此次下调中标利率与净投放相伴,显示了更加明显的“适度宽松”意图。7月31日,央行下调中标利率10个基点至3.7%,而当周实现110亿元的资金净回笼,结束了之前连续11周的资金净投放,体现了“稳中有松”的特点。

而此次下调中标利率的同时,实现单周净投放80亿元。数据显示,本周公开市场有330亿元资金到期,无逆回购和央票到期。本周二(9月16日)央行已在公开市场展开了150亿元正回购操作。净投放规模虽然很小,但在上周的净回笼之后,央行此举的信号意义更加重要。

从短期看,净投放可以缓解新股发行,节前现金需求上升带来的资金面紧张。而从中长期来看,央行通过公开市场操作的微调,将有利于带动短端利率下行,进而传递至中长端,引导中长端利率下行,有利于缓解“融资贵”问题。

申万研究所认为,对于未来货币政策趋势维持乐观态度,在经济依然面临下行压力的情况下,宽松的方向不容置疑。即使短期能通过财政和项目的投入达到稳增长的目的,长期来看仍需要通过压低融资成本激发私营部门的活力。无论是通过引导银行间利率下行还是降低存贷利率,都有助于利率的进一步走低。

“全面宽松”概率下降

目前我国货币信贷存量规模并不小,再次下调正回购利率意在降低融资成本,近期降息降准的概率下降

此次下调正回购中标利率,令市场稍感意外,但市场人士更为关心的是,下一步央行是否会采取力度更强的“全面降息”?

从实体经济表现来看,近两个月用电量、货运量、进口规模等指标出现一些波动,房地产等行业依然在调整之中,社会融资规模、M2增速也出现了一定程度的放缓,实体经济需求难言强劲,经济发展仍面临一定下行压力。但我国货币信贷存量规模并不小,实施信号意义太强的“全面降息”或“全面降准”,无益于解决实体经济和融资链条中的结构性问题。

民生证券研究院执行院长管清友表示,当前经济下行压力不减,实体融资意愿下滑造成的货币供应内生性收缩,央行再次下调正回购利率,意在降低融资成本。未来,下调正回购利率、SLF、定向宽松等“小招”还将频繁使用,但全面降准降息等“大招”暂不会出现。

通过下调正回购利率等方式预调微调,定向施策,在对市场利率施加影响的同时,也能稳定市场预期。招商证券研究发展中心宏观研究主管谢亚轩认为,8月汇丰PMI就业指数再度跌破48%,而且工业增加值加速下滑,引发市场担忧,货币政策此时有必要传递更明确放松信号以稳定预期。从今年的情况看,非标业务规模较去年同期明显萎缩,央行防风险压力有所下降,这意味着货币政策空间相对扩大,可以更灵活地运用各种货币政策工具调节市场。

下调正回购利率以及近期市场传闻的“5000亿元SLF”,央行已经释放了维持资金面稳定与引导利率下行的信号,其政策效果仍有待观察,再加上央行“保持定力”、不实施“强刺激”的基调未变,预计下一步全面降息降准属于小概率事件。

中金公司分析师陈健恒预测,央行此举释放出“适度宽松”的信号,采用降息和降准的概率短期内将有所下降。往四季度看,由于基数的原因,经济数据可能8月份见底,通胀数据9月份见底,未来一段时间来自基本面倒逼央行进一步放松的压力会有所减小,因此年内使用降息和降准手段的概率不大。

名词解释

正回购

正回购是央行以一定规模债券作抵押融入资金,并承诺在日后再购回所抵押债券的交易行为。

央行利用正回购操作可以达到从市场回笼资金的效果。较央行票据,正回购锁定资金效果较强。

逆回购

逆回购为央行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖给一级交易商的交易行为。

逆回购为央行向市场上投放流动性的操作,逆回购到期则为央行从市场收回流动性的操作。