国家统计局9月18日公布的数据显示,继7月首现下跌后,“北上广深”4个一线城市房价跌幅超过1%。其实,6月份以来,我国城市房价指数环比跌幅逐渐扩大,越来越多城市步入房价下跌通道。在楼市“金九银十”的传统销售旺季来临之际,市场仍未摆脱交易疲软的尴尬。我国楼市步入“新常态”之际,相关部门的房地产调控思路也需要调整——

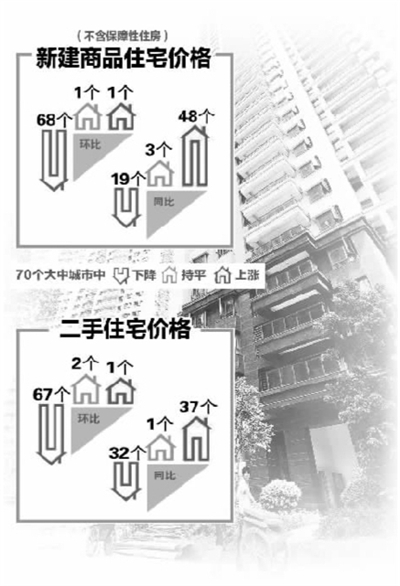

国家统计局9月18日公布了8月份70个大中城市住宅销售价格变动情况。数据显示,与上月相比,70个大中城市新房价格除温州基本持平、厦门上涨0.2%之外,其余68个城市新房价格全部下降。其中,杭州下降最多,降幅为2.1%;北京、上海、广州、深圳4个一线城市分别下降1.2%、1.3%、1.3%和1.1%。但是,价格环比下降的68个城市中,有21个城市的降幅比上月收窄。

与去年同期相比,新房价格下降的城市有19个。同比价格变动中,厦门的涨幅最高,达到6.4%;杭州的降幅最大,为5.6%。国家统计局城市司高级统计师刘建伟告诉《经济日报》记者,新房价格同比下降的城市较7月份增加了16个,但48个城市的新房价格却出现同比小幅上涨。

二手住宅价格方面,与上月相比,70个大中城市中,除合肥上涨0.1%、厦门和遵义持平外,其余67个城市均出现环比下降。环比价格变动中,最低为广州和牡丹江,下降1.4%。

与去年同期相比,二手住宅价格下降的城市有32个、持平的城市有1个、上涨的城市有37个。8月份二手住宅同比价格变动中,最高涨幅为郑州的5.2%,最大降幅为温州的10.5%。

据记者了解,不仅楼市价格呈现整体下降的态势,与房地产市场相关的数据也普遍不被看好。国家统计局此前公布的数据显示,1至8月,全国房地产开发投资达58975亿元,同比名义增长13.2%,增速比1至7月回落0.5个百分点。其中,住宅投资增速回落0.9%。前8个月,商品房销售面积为64987万平方米,同比下降8.3%,降幅比前7个月扩大了0.7个百分点,其中,住宅销售面积下降10%。同时,前8个月房地产开发企业到位资金为79062亿元,同比增长2.7%,增速比前7个月回落0.5个百分点。

面对楼市低迷的状况,有些城市放松了已执行3年有余的限购政策。但是,从实际效果来看,限购放松并没有给这些城市带来明显的量价回升。“金九银十”本应是传统的楼市销售旺季,通常来说,这段时期,供给量会增加,房地产开发商“以价换量”现象将有可能更为普遍。但是,如今“金九”并没有出现,楼市仍然延续着过去几个月以来的颓势。

伟业我爱我家集团副总裁胡景晖曾预计,2014年的“金九银十”将是在价格进一步小幅回落的前提下出现的成交量的逐步复苏,今年的“金九”成色大减,难以再现2013年的热销景象。

中国房地产及住宅研究会副会长顾云昌认为,未来一段时间房地产市场走势如何,关键要看信贷政策。而信贷政策是与货币政策紧密相连的,货币政策又是与宏观经济形势密切相关的。也就是说,宏观经济形势将直接影响楼市的复苏或低迷。

业内专家则普遍认为,楼市依然走低的深层次原因在于,房地产市场发展的内在动力和供求关系发生了变化。

住房和城乡建设部政策研究中心主任秦虹近日表示,房地产行业的高速增长时期已经过去。“未来,我们将面临房地产市场的新常态,其最重要的表现就是市场波动、增速下滑。”秦虹说。

在秦虹看来,不应该盯住楼市依然低迷的现状不放,而应该以中长期的视野来观察房地产市场的走向。她认为,目前出现的几个重要变化值得关注。比如,以新房交易为主的阶段已经过去。这也就意味着,受到城镇化进程不断推进等因素的影响,房地产市场的需求仍然在不断增长,只是供给结构发生了变化,市场有可能不再需要更多的新建商品房。

另外,秦虹认为,随着消费结构升级和产业结构升级,我国房地产市场以住宅开发为主体的时代也即将过去。在相当长的时间里,我国的住宅开发量占到整个房地产开发总量的80%以上。未来,非住宅开发的增速将有可能超过住宅开发的增速。

目前,有一种观点认为,以本轮房地产市场整体下行为标志,我国房地产市场的“黄金10年”已然结束。这是否意味着我国房地产行业达到谷底、不再有重新崛起的机会?秦虹认为,我国房地产行业仍然有发展机会,只不过是结构性的机会,而不再是过去那种只要开发住宅地产就赚钱的趋势性机会。房地产开发企业只有紧跟市场,开发出适合消费者需求的产品,无论是住宅地产还是包括产业、养老、旅游、度假等地产模式在内的非住宅地产,都仍然拥有十分广阔的市场前景。