8月份,我国工业、投资、消费增速继续回落,既符合淡季经济运行特点,一定程度上也是市场自主调整的结果。虽然增速回落,但当前我国就业、物价形势总体稳定,结构调整继续取得新的进展,经济运行仍在合理区间,中国经济稳中有进格局未变。

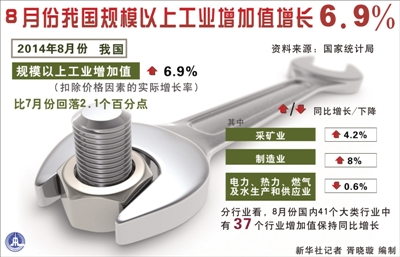

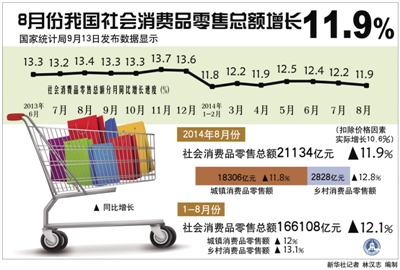

国家统计局9月13日发布数据显示,8月份我国规模以上工业增加值同比实际增长6.9%,比7月份回落2.1个百分点;社会消费品零售总额同比名义增长11.9%,比7月份回落0.3个百分点;1至8月份,全国固定资产投资(不含农户)同比名义增长16.5%,增速比1至7月份回落0.5个百分点。

主要经济指标增速出现波动一时间引发了国内外对中国经济“硬着陆”的担忧。不过正如李克强总理在夏季达沃斯论坛上表示的,“看中国经济,不能只看眼前、看局部、看‘单科’,更要看趋势、看全局、看‘总分’。”尽管8月份部分经济指标增速有所回落,但当前我国就业、物价形势总体稳定,结构调整继续取得新的进展,经济运行仍在合理区间,中国经济稳中有进格局未变。

提质增效势头稳健

稳增长是当前宏观调控主基调,但稳增长的目标不仅仅是GDP、工业、投资、消费等硬性指标的增长,还要保证就业、物价形势的稳定,既守住就业的下限也要守住物价的上限。8月末,31个大城市城镇调查失业率保持在5%左右。1至8月份,城镇新增就业970多万人,同比多增10多万人。8月份,居民消费价格总水平同比上涨2.0%,1至8月份上涨2.2%,远低于3.5%的物价上限。

硬性指标出现回落,就业却不降反升,表明经济增长的就业容量扩大了,对波动的容忍度也提高了,更凸显了中国经济巨大的韧性、潜力和回旋余地。透过8月份主要数据的细微变化,不难发现经济结构调整在深入推进,经济增长质量也在持续提高,提质增效取得积极进展。

结构调整稳步推进。首先是工业结构继续改善,高技术产业、装备制造业发展势头好于传统产业。其次是服务业投资势头不减,增速快于制造业。第三是投资结构持续优化,民间投资占比继续提高,经济活力有所增强。

消费增长总体稳健,内需对经济增长的贡献持续稳定。8月份,社会消费品零售总额同比名义增长11.9%,比上月回落0.3个百分点。但扣除价格因素后实际增长10.6%,比上月加快0.1个百分点。网络购物、电子商务等新业态继续高速增长。

尤其要看到,今年以来,党中央、国务院抓住经济社会发展的关键领域和薄弱环节,强力推动改革,出台了简政放权、注册资本登记制度改革、结构性减税等一系列改革举措,新一届政府成立以来先后取消和下放了632项行政审批等事项,有效降低了创业成本和市场准入门槛,调动了全社会的创业热情。

外部特殊因素影响明显

总体来看,中国经济基本运行在宏观调控预期区间,主要经济指标增速出现波动是多种因素共同作用的结果,尤其是8月份外部及一些特殊因素影响较大,既有世界经济复苏乍暖还寒、国外需求不振的原因,也受基数、气候等特殊因素的影响,要科学全面分析,冷静客观看待。

从国际上看,世界经济复苏不及预期,导致外需增长放缓。美国经济尽管整体向好,但复苏力度有所减弱,量化宽松货币政策退出的不确定性增加。欧元区复苏步履蹒跚,一些主要经济体又现负增长。8月份,欧元区制造业PMI为50.7,创13个月以来新低;通胀率降至0.3%,远低于欧洲央行2%的目标。日本经济受提高消费税影响明显,二季度GDP环比下降1.8%,环比折年率下降7.1%。

新兴经济体面临的挑战也在增加。巴西经济出现“滞胀”态势,二季度GDP同比下降0.9%,而物价水平居高不下。俄罗斯8月份制造业PMI为51.0,低于长期平均值51.9,乌克兰危机引发的国际制裁对俄罗斯经济的不利影响持续发酵。

此外,地缘政治及突发事件风险上升。巴以冲突、伊拉克地区恐怖组织威胁、非洲埃博拉疫情等不稳定因素也影响到世界经济和贸易的发展。

受这些外部因素影响,8月份我国海关出口同比增长9.4%,增速较7月份回落5.1个百分点,当月对日、欧、美等主要经济体出口增速均呈回落态势,对欧盟、美国出口同比增速分别比上月回落4.9个、0.9个百分点;对日本出口下降3.1%,上月为增长2.9%。

从国内来看,气温偏低是一个特殊的影响因素,直接影响到电力及相关行业生产。8月份全国平均气温比常年同期低0.2℃,比上年同期低1.5℃。气温偏低减少了居民和企业的用电需求。8月份,全国发电量同比下降2.2%,上月为增长3.3%;电力、热力的生产和供应业增加值同比下降1.7%;煤炭开采和洗选业增加值增长3.1%,比上月回落3.4个百分点。

去库存压力继续增大

由于上述外部因素和特殊因素的影响,当前部分经济指标出现一些波动是难以避免的,也是在预料之中的。分析人士认为,对此不必过分担忧。尤其是经济运行稳中有好、稳中提质的势头明显,支撑经济稳定运行仍具备较多有利条件,中国经济不会出现“硬着陆”。但并不是说发展中没有困难和挑战,相反,经济下行的压力依然巨大,部分行业的困难也值得警惕。

今年以来,由于市场需求不旺,企业产成品库存增长较快的累积效应逐渐显现,企业去库存压力进一步增大。7月末,规模以上工业企业产成品库存同比增长14.6%,增速较上年同期大幅上升8.5个百分点,高出主营业务收入增速5.8个百分点,产成品库存增量是上年同期的2.5倍,无论是库存增量还是库存与销售增速差均为近几年之最。

从主要行业来看,汽车、电子等前期增长较快的部分行业增幅回归正常,增长压力加大。8月份,汽车制造业增加值同比增长8.5%,比上月回落4.3个百分点;计算机、通信和其他电子设备制造业增长9.6%,回落1.5个百分点。初步估计,汽车和电子行业增速回落拉低规模以上工业增加值增速合计达到0.31个百分点,约占全部规模以上工业增速回落的14.8%。

总之,在经济运行新常态下,8月份部分指标出现波动是正常的,一定程度上也是市场自主调整的结果。当前“三期”叠加背景下经济运行存在着特有的复杂性和不确定性,经济下行压力仍然较大,仍须坚持稳中有进、改革创新的工作总基调,既保持定力、稳定政策,又主动作为、科学调控,向改革要动力,向调整要活力,向市场要信心,就能实现全年经济社会发展主要预期目标。