8月18日,中国农业银行第二期信贷资产证券化产品“2014年第二期农银信贷资产支持证券”在银行间市场顺利发行,规模为80.028亿元。在此之前,7月22日中国邮政储蓄银行发行了时隔9年后的国内第一笔个人住房贷款证券化产品;8月15日,国家开发银行也成功发行2014年第五期开元信贷资产证券化产品,规模达99.76亿元。

信贷资产证券化,是指银行将贷款资产打包,形成一个债券产品卖给投资者,通俗地讲就是“卖贷款”。通过此举,银行可以先行回笼资金,投资者则可以分享到银行贷款的收益。经过几年的探索与实践,我国信贷资产证券化已进入新一轮的试点阶段,对实体经济发展的支持作用也逐步显现。

资产范围渐次扩充

在我国,信贷资产证券化业务的发展时间较短,规模相对较小。截至2014年7月15日,市场上已经发行的信贷资产支持证券规模为1974亿元,与银行业资产总量和债券发行量相差甚远。从发行方来看,银行是市场的主力,占比达90%;从基础资产涉及范围来看,主要为工商企业信用和保证贷款为主,占比超过60%。

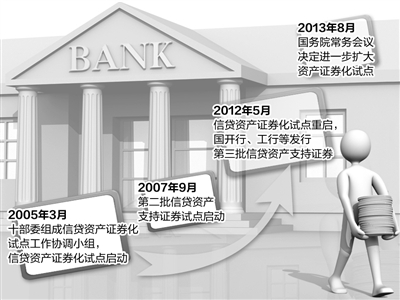

2005年3月,中国人民银行、中国银监会等10部委组成信贷资产证券化试点工作协调小组,正式启动我国信贷资产证券化试点;2007年9月,第二批信贷资产支持证券试点启动;在国际金融危机期间,出于宏观审慎和控制风险的考虑,试点工作一度暂停。2012年5月,中国人民银行、中国银监会和财政部联合发布《关于进一步扩大信贷资产证券化试点有关事项的通知》,正式重启信贷资产证券化试点,并推动国开行、工行等成功发行我国第三批信贷资产支持证券。

2013年7月,国务院发布《关于金融支持经济结构调整和转型升级的指导意见》,明确提出要逐步推进信贷资产证券化常规化发展,盘活资金支持小微企业发展和经济结构调整。同年8月召开的国务院常务会议也决定进一步扩大资产证券化试点。随着今年新“国九条”的颁布,作为“盘活信贷存量”重要手段之一的信贷资产证券化成了一个热词。

“目前,信贷资产证券化已开展第四轮试点。前几轮的试点有‘摸着石头过河’的性质,重点关注产品和结构的风险,且投资者对产品的认知度尚待提升,二手市场交易并不活跃。”中诚信国际结构融资部高级分析师邱晔接受《经济日报》记者采访时表示,本轮试点呈现出发行规模扩大、参与主体增加、资产种类多样和交易结构创新等特点。

根据2005年至今各发起机构发行资产证券化产品金额及基础资产类型的公开资料显示,试点的主体已从以政策性银行、股份制银行为主,扩大到外资银行、城商行、农商行、资产管理公司、金融租赁公司等;资产类型也从传统的银行信用保证类贷款(借款人一般为大型企业)扩大至中小企业贷款、具备抵质押物担保的贷款、资产管理公司重整贷款、银行个人经营性贷款等。

“同时,本轮试点中有更多的汽车金融公司参与进来,发行了40亿元汽车抵押贷款资产支持证券和以信用卡为载体的汽车分期贷款资产支持证券;个人住房抵押贷款证券化产品也重现市场。”邱晔说,未来随着试点的推进以及投资者对资产证券化产品认知的提升,加上政策性的指引,基础资产有望更多地向中小企业贷款倾斜。

法律配套亟待完善

我国信贷资产证券化产品承担了在金融战略层面探索如何“盘活存量”的任务,有利于发行机构盘活信贷资金、调整贷款结构、在部分出表的条件下降低存贷比,而不是一味扩大资产负债表规模。同时,对融资成本较高的金融机构来说,还能够帮助其降低融资成本,拓宽融资渠道。

以邮储银行日前发行的个人住房贷款证券化产品为例,该产品主要通过延后变更抵押权的方式,解决了之前住房抵押类贷款“登记难、操作繁、费用大”的问题,对于提高住房贷款业务处理效率、降低业务成本具有积极作用,为进一步扩大其他抵押类贷款证券化提供了借鉴。

“不过,尽管银行等金融机构参与热情日益高涨、发行规模屡创新高,但当前信贷资产证券化依然存在一些不足。”中国邮政储蓄银行金融同业部彭琨认为,由于我国信贷资产证券化起步较晚,市场各方的认知程度、重视程度和操作技巧等还有待提高,当前所选的基础资产范围相对较窄,业务流程相对较为复杂以及投资机构参与较为单一等。

在邱晔看来,我国信贷资产证券化总体规模仍然偏小,相关机构投资者的群体也有待进一步丰富,影响了资产证券化产品的市场流动性。

据业内人士介绍,目前与信贷资产证券化配套的法律法规尚在健全、完善过程中,尤其是在发行主体多元化的情况下,仅信托公司的主体地位能够得到《中华人民共和国信托法》的支持,其他主体仅能依据相关部门规章,因此亟须制定相关法律法规予以明确,以减少交易中的不确定性。“同时,基础资产涉及抵质押物的情况,也存在一定的操作风险和法律风险,亟须出台配套的法律法规予以规范。”邱晔说。