日前,一则关于万向信托自然保护公益信托的报道引起人们对公益信托的关注。其实,在国外,公益信托已比较普遍。但在我国虽有零星的公益信托项目,但规模有限,可以说基本还处于空白。

《中华人民共和国信托法》明确规定,为了下列公共利益目的之一而设立的信托,属于公益信托:救济贫困;救助灾民;扶助残疾人;发展教育、科技、文化、艺术、体育事业;发展医疗卫生事业;发展环境保护事业,维护生态环境;发展其他社会公益事业。依法对公益信托进行规定,突出了国家对公益信托的鼓励和支持。目前,我国公益信托为何发展缓慢?未来公益信托会采取怎样的发展模式?

信托制度欠普及

“公益信托是信托最为初始、本源和特色的定位与功能。”中国人民大学信托与基金研究所执行所长邢成表示,在信托的发源地英国,公益信托自其产生之日直到现在,都占据英国信托业中非常重要的地位,公益信托和其他民事信托始终占到全部信托规模的50%以上。

据了解,早在10年前已有信托公司尝试开展公益信托业务。“特别是2008年汶川地震发生后,公益信托的作用得到重视,监管层专门下发通知,鼓励信托公司开展公益信托业务支持灾后重建工作,即鼓励信托公司依法开展以救济贫困、救助灾民、扶助残疾人、发展体育事业等为目的的公益信托业务。”邢成说。

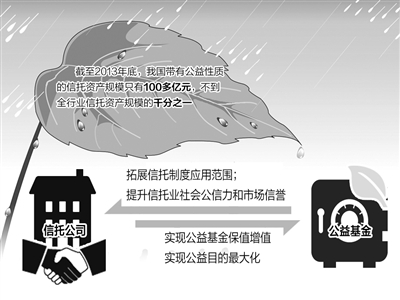

随后西安信托等一批信托公司积极响应,先后推出了具有一定公益性质的信托产品。但截至2013年底,我国带有公益性质的信托资产规模只有100多亿元,不到全行业信托资产规模的千分之一。

经过10多年的尝试与探索,为何公益信托发展依然滞后?中建投信托研究员王苗军认为,这与信托制度在我国的发展历史有关。

王苗军说,我国在引进信托制度的时候,主要是作为一种金融投资工具来引入。在2001年制定的信托法中虽然规定了公益信托内容,但信托制度在国内普及程度还比较低,因而导致一些公益组织在运作过程中并没有完整地使用公益信托制度。

不过,也有部分信托公司对公益信托存在误解。“部分信托公司认为公益信托就是偶尔作作秀,开展公益信托对信托公司是‘赔本赚吆喝’。”邢成认为,信托公司不重视、不推动、不拓展也是重要原因。“同时,对于公益信托的认定、税收、财务制度等方面都无法确定,公益信托相关的法规也有待完善。”

携手并进两相宜

当前,国内民众和各类组织、机构等越来越关注公益事业。同时,我国有大量从事慈善、学术、环保等公益事业的基金会,如果利用信托的方式对数量庞大的公益基金进行管理,能够让管理机制更完善,公益基金的使用也更能达到预定的公益目的。

“信托公司具备较强的资本运作能力,能有效实现公益基金的保值增值,进而实现公益目的的最大化;同时,公益信托也有利于拓展信托制度的应用范围。”王苗军说。

“在当前形势下,公益目的作为信托与生俱来的功能定位,未来将在构建和谐社会、缩小贫富差距、扶助弱势群体以及缓解社会矛盾等诸多方面发挥不可替代的作用。”邢成表示,在公益信托得以大力拓展的同时,信托公司乃至整个信托业的社会公信力、市场信誉、公司形象都会得到实质性的提升与传播。

与一般的信托项目相比,公益信托有较大不同。“公益信托由5个要素构成,即在委托人、受托人、受益人之外,又增加了监察人和主管机构,这使得公益信托的发起成立、运行管理和信托财产安全更为严密和规范。”邢成认为,但这同时也增加了信托公司开展公益信托业务的复杂程度和操作难度。

据了解,目前发行公益信托产品事前需确定相应的主管部门,如属于救济贫困、救助灾民、扶助残疾人类的公益信托,主管部门应是民政部门;而教育、科技、文化艺术、体育、发展医疗卫生事业以及环境保护等方面的主管部门则是教育部、文化部、科技部或环保部等。

“按照法律规定,所有公益信托业务均需得到监管部门和主管部门的批准之后方可实施,实际上进入门槛比较高。今后能够取得公益信托业务资质的信托公司或许仅仅是一部分,即那些实力雄厚、规范经营、风控能力强、资产质量优良、创新能力强的创新类或少数发展类信托公司。”邢成说。

规范化开展服务

在信托业转型发展的关键时期,监管层也大力倡导发展公益信托。不过,也要看到,公益是对信托业发展的更高要求。此前部分信托公司推出的公益信托产品并非严格意义上的公益信托,而仅仅是带有公益性质的资金信托。

“目前,法律法规对公益信托业务的信托报酬没有任何禁止性规定,而信托公司通过开展信托业务,在全方位提升公司社会公信力和委托人信任度的同时,还有一定经济效益的保证,可谓‘名利双收’。”邢成表示,对信托公司而言,大规模、规范化开展公益信托业务,并不是“赔本赚吆喝”。

邢成认为,规范发展公益信托,需要做好以下方面工作。首先,需明确“公益事业管理机构”。根据信托法相关规定,公益信托的设立“应当经有关公益事业的管理机构批准”,但具体为哪个部门,一直存在争议。其次,需合理界定公益事业管理机构职权范围。第三,需建立税收优惠制度。从各国经验来看,公益信托在本质上均被视为一种慈善捐赠,虽然我国信托法中规定国家鼓励公益信托,但未就其设置专门的税收优惠,也未认定公益信托视同捐赠,或享有慈善组织的税收优惠。“应充分考虑公益信托的有效性、有益性,国家层面的相关政策宜对其提供有力的支持。”邢成说。

信托公司对目前政策约束的破解路径,也需循序渐进,由易而难。“可先尝试推出具有公益性质的资金信托,在取得一定成功、积累一定经验的基础上,从地方主管部门入手,实现政策突破和创新,逐步设立地方主管部门批准下的规范公益信托。”邢成说,从而最终实现全国统一规范的公益信托。