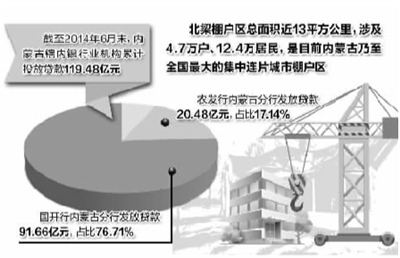

时间紧、任务重、资金需求量大……自2013年正式启动以来,内蒙古包头市北梁棚户区改造面临着多项挑战。作为典型的棚改重点地区,北梁棚户区总面积近13平方公里,涉及4.7万户、12.4万居民,是目前内蒙古乃至全国最大的集中连片城市棚户区。

转眼一年半已经过去,北梁棚改区发生了哪些变化?近日,记者走访发现,当地银监局通过采取“政策性银行为主力、商业性银行做补充”的金融支持模式,并以政府、银监、机构三方座谈等方式建立完善沟通对接渠道,详细了解掌握项目准备和资金计划情况,制定信贷投入和金融服务计划,积极创新产品和服务,开辟“绿色通道”,有力地支持了棚户区改造。

数据显示,截至2014年6月底,内蒙古辖内银行业机构累计投放贷款119.48亿元,占北梁棚户区改造项目计划总投资的56.18%。其中,国家开发银行内蒙古分行发放贷款91.66亿元,占比76.71%;中国农业发展银行内蒙古分行发放贷款20.48亿元,占比17.14%。

攻克资金难关

在棚户区的政策支持方面,除了土地和财税之外,金融的支持力度最值得关注。

资金需求巨大是内蒙古棚改推进中最大的难点之一。在调研中记者了解到,为克服资金难题,去年2月,国开行内蒙古分行率先赴包头展开调研。“受季节因素影响,一年里内蒙古真正的施工期只有几个月时间,按照传统的操作规则满足不了需求。”国开行内蒙古分行行长马健说,为此,该行因地制宜,创新提出了“购买建设双管齐下,软硬债贷协同联动”的融资模式。

2013年6月,该行承诺贷款11.2亿元用于购买5193套安置房;12月,又一揽子承诺贷款160亿元。今年以来,截至6月末,该行棚改贷款已累计发放263亿元。同时,该行积极推动内蒙古棚改统贷平台建设,并已提供700亿元评审预授信。通过上述举措,在很大程度上确保了棚户区居民“出棚进楼”。

面对大体量的资金需求,如何实现商业化可持续发展?上月末,为加大对棚户区改造的支持力度,银监会正式批准国家开发银行住宅金融事业部开业,批准其业务范围为办理纳入全国棚户区改造规划的棚户区改造及相关城市基础设施工程建设贷款业务等。“住宅金融事业部成立后,好处之一是在政策制定、资金运用、信贷监管尺度方面会与其他贷款有所不同,否则就是一个大信贷概念。”马健说。

具体到下一步国开行住宅金融事业部的运作模式,马健表示,事业部是在集团框架内,分设综合、评审、贷款管理三个部门。分行层面预计可能为“一套人马、两个账本”,其中一个账本为住宅金融事业部专用。此外,据记者了解,在内蒙古棚户区的未来改造上,国开行将项目质量、生活配套等问题进行了综合考虑,以提升改造后棚户区的商业价值。

提供贴身服务

政策性银行的资金支持,有效化解了困扰北梁棚改多年的难题,在金融支持棚改项目上走出了一条由政府主导、市场化运作的新路,也获得了商业银行的积极响应。

由于国开行在为棚户区居民提供资金结算、贷款等业务时存在天然的局限性,因此商业银行的及时介入尤为重要。在支持北梁棚户区改造项目中,包商银行所提供的金融支持,确保了棚户区居民搬迁的顺利开展。

据包商银行副行长侯慧聪介绍,该行首先是在东河地区所有网点设立了“北梁服务专柜”,为北梁客户开辟专门通道,优先受理各项业务,极大地促进了办理速度和效率。同时,为配合当地财政部门发放拆迁款项,还专门设立多个便民服务柜台,为客户提供解决涉及拆迁款项的一条龙服务,消除了客户亲持款项往返银行办理业务的烦恼。此外,为有效提高北梁棚户区居民拆迁补偿款资金收益,针对北梁棚户区居民特点,制定了特色金融产品配置方案,为北梁棚户区居民提供了更加人性化、个性化的金融产品选择。

记者在包商银行内蒙古包头工业路支行看到,前来办理业务的客户都是棚户区拆迁户。“现在已经比较少了,每天最多时候可达600户。”该支行行长张伟说,“看起来只是转账这一银行基础业务,但实际情况很复杂,12万户居民,涉及4000多个家庭,持续反复的工作,对前期的布线、人员匹配等都有很高要求。”

值得关注的是,在开展业务过程中,包商银行也在思考如何更好地“留住”这些客户。“我们给每个拆迁户都发了一张包商银行的银行卡,12万户居民无论是消费还是理财,都是一个很大的数字。依托于这个银行卡,以后很多配套业务都能推开。”包商银行银河支行行长范中宝说,从长远看,棚改项目的商业回报还是很大的。