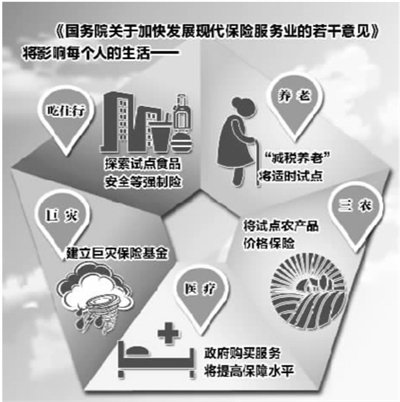

8月13日,《国务院关于加快发展现代保险服务业的若干意见》正式公布,我国保险业将迎来全面升级发展的新时期。在这个被称为保险新“国十条”的意见中,保险已不仅仅是一个金融词汇,而是越来越与民生各个领域紧密相连

从2006年国务院关于保险业改革发展的“国十条”,到8月13日出台的新“国十条”,8年的时间内,我国保险业迅猛发展。最新统计数据显示,今年上半年我国保险行业总保费规模超1.1万亿元,比2006年同期增长了272.98%;总资产更是同比提升了4倍多,达近9.4万亿元。如今,新“国十条”的出台让我国保险业迎来了一次难得的起飞机遇。

保险业获得战略能量

保险业新“国十条”是项一举多得的重要措施。保监会副主席王继祖认为,保险业能够对冲企业和个人在生产或经营中的风险,激发社会创业动力,在实现国家治理现代化、促进经济结构调整优化等方面将发挥积极作用。

与2006年的“国十条”相比,起点更高、视角更广是新“国十条”的突出特点。“老‘国十条’已经不再适应新形势下我国经济社会的发展,商业保险市场本身就属于市场经济的一部分,在保险资源的配置上更加需要市场发挥更多的作用。”首都经济贸易大学教授王国军告诉《经济日报》记者。

新“国十条”指出,保险致力成为政府、企业、居民风险管理和财富管理的基本手段,成为提高保障水平和保障质量的重要渠道,成为政府改进公共服务、加强社会管理的有效工具。

这些明晰定位,不仅为保险业服务经济社会发展提出了更高要求,更为保险业大发展描绘了广阔前景。“保险业是市场化程度较高的行业,同时又具有很强的公益性。所以,运用保险的商业模式,与政府提供公共服务方式的紧密结合,能够发挥保险业的风险管理、财富管理、精算技术等优势,从而也降低了社会管理的成本。”王继祖说。

顶层设计更加科学合理

“适时开展个人税收递延型商业养老保险试点”,是新“国十条”中引人关注的热点。多位专家表示,此举既体现了我国与发达国家保险制度接轨,也让参与试点的保险公司和投保人有了税收优惠,投保动力将更加充足。

准确地说,个人税收递延型商业养老保险并不是免税安排,而是通过递延纳税激励个人建立自己的养老保险金账户,积累起个人养老保障所需要的资金。

在王国军看来,之前试点难以推进的原因在于财政收入会因此减少,地方政府缺乏积极性。而此次新“国十条”的明确要求将对这一保险制度的建立起到极大的推动作用。

对于我国新型养老保险体系的建立而言,顶层设计的优化将产生最直接和显著的影响。“这一方面契合了我国社会老龄化的趋势,减轻了政府的养老财政负担,另一方面个人将承担越来越多的养老责任,我国的养老保险制度也将更加科学合理。”王国军告诉记者。

在民生保障中大显身手

新“国十条”的重要意义还体现在其更加贴近我国发展实际,在强调保险业服务于实体经济的同时,更加注重如何在民生保障领域发挥应有的职能。

云南鲁甸6.5级地震再次将巨灾保险制度的建立推到了紧迫的位置。“只在一两个地方试点巨灾保险制度是不够的,需要政府组织起来,同时撬动市场的力量在全国进行推广。”王国军说。

新“国十条”明确提出,要逐步形成财政支持下的多层次巨灾风险分散机制。王继祖表示,从国内外情况来看,巨灾保险一定要有财政支持。“巨灾带来的损失是巨大的,传统保险很难做出覆盖巨灾的赔偿和给付,所以,需要通过制度安排实现多层次的风险分散机制。”

在农业保险方面,新“国十条”提出要创新支农惠农方式,明确各地可根据自身实际支持保险机构提供保障适度、保费低廉、保单通俗的“三农”保险产品。同时,积极发展农村小额信贷保险、农房保险、农机保险、农业基础设施保险、森林保险等普惠保险业务。

新“国十条”强调,2020年保险深度(保费收入/国内生产总值)要达到5%,保险密度(保费收入/总人口)达到3500元/人。届时,保险作为社会“稳定器”和经济“助推器”的作用将会得到更加有效发挥。