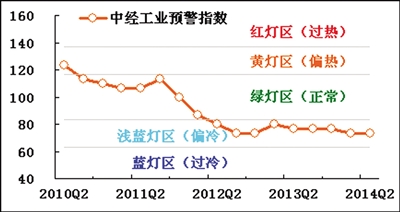

2014年二季度,中经工业景气指数为94.7,比一季度微升0.2点,呈止跌趋稳走势;中经工业预警指数为73.3,继续处于略显“偏冷”的浅蓝灯区。

下半年,工业产销和盈利增长有望延续平稳增长态势。不过,欧美日等发达经济体经济回暖仍存在诸多不确定性、“三期叠加”对工业经济的影响短期内难以化解,长期保持工业经济的平稳增长实属不易

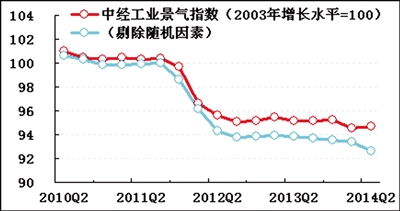

景气指数止跌趋稳

二季度,中经工业①景气指数为94.7(2003年增长水平=100②),在一季度比去年四季度回落0.7点的背景下,二季度景气指数比一季度微升0.2点,呈止跌趋稳走势。

在构成中经工业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,与一季度相比,出口、税金增长不同程度加快;销售、利润和用工保持相对平稳增长,而投资增长则略有放缓。

进一步剔除随机因素后,中经工业景气指数呈回落走势(见景气指数走势图中的蓝色曲线),比未剔除随机因素的指数值(见景气指数走势图中的红色曲线)低2点,两者之差比一季度扩大0.8点。这表明相关稳增长政策在促进工业经济平稳运行方面发挥积极作用。

预警指数在浅蓝灯区平稳运行

二季度,中经工业预警指数为73.3,与一季度持平,延续2012年下半年以来相对平稳的走势。虽然工业经济相对过去长期较快增长而言,仍处略显“偏冷”的浅蓝灯区,但总体呈现平稳走势。10个监测预警指标的灯号均保持不变,表明工业企业的生产经营继续保持相对平稳走势。

工业生产稳中有升

二季度各月,工业生产增长速度分别为8.7%、8.8%和9.2%,结束了今年年初工业生产增速快速回落的走势,呈稳中有升。工业内部各子行业呈现差异化走势:基础设施建设、与民生、环保相关的投资增长加快,带动水泥、装备等相关行业生产加速。外需形势好转推动纺织、服装生产增长逐渐加快。此外,一些产能过剩行业尤其是受节能减排严格限制的高能耗、高污染行业继续维持低速增长或增长速度继续放缓。

价格跌幅略有收窄、销售增长稳中略升、出口增长温和回暖

二季度各月,工业生产者购进价格和出厂价格环比分别下跌0.4%、0.1%、0.1%和0.2%、0.1%、0.2%,环比跌幅略有收窄;同比则分别下跌2.3%、1.8%、1.5%和2%、1.4%、1.1%,同比跌幅亦呈收窄趋势。具体来看,生产资料价格环比跌幅呈收窄态势。其中,煤炭等工业品价格跌幅明显收窄,石油、有色等工业品价格由环比下跌转为温和上涨;生活资料价格延续2月份以来环比持平走势。

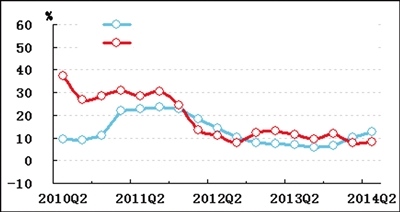

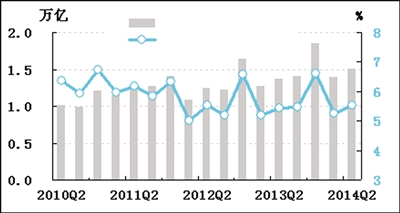

经初步季节调整④,二季度工业企业主营业务收入同比增长8.2%,比一季度微升0.2个百分点。工业企业主营业务收入增速回升与订单增长的持续加快有关。数据显示,PMI新订单指数自3月开始逐步回升,至6月为止,分别回升0.1、0.6、1.1和0.5个百分点。如果剔除今年以来工业品价格持续下跌的因素,二季度工业企业主营业务收入同比实际增长10.3%,比一季度提升0.4个百分点。

经初步季节调整,二季度工业企业出口交货值同比增长6.1%,比一季度回升3.4个百分点,出口增长温和回暖既与同比基数回落有关;也与出口订单增长好转有关。二季度各月,我国PMI出口新订单指数分别为49.1%、49.3%和50.3%,呈回升态势,且6月份回升至荣枯分界线之上。

库存增长明显加快

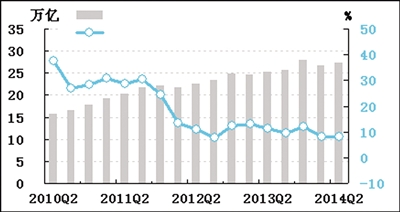

经初步季节调整,截至二季度末,工业企业产成品资金同比增长12.5%,比一季度上升2.3个百分点。与主营业务收入增速相比,产成品资金增速连续两个季度高于主营业务收入增速,分别高出2.2和4.3个百分点,且两者差距不断扩大。分行业看,多数行业产成品资金增长不同程度加快,尤其是电子制造业产成品资金由同比下降转为同比增长21.1%,其变动幅度居行业首位。在产品价格处于下跌状态的背景下,库存增速的持续提高在一定程度上表明市场需求恢复未如预期,去库存压力增大。

税金增速有所回升

经初步季节调整,二季度工业企业税金总额同比增长8.0%,比一季度回升1.7个百分点。税金总额占销售收入的比重为3.9%,与去年同期基本持平(微降0.1点),表明税金增长回升与销售增长小幅回升有关。随着结构性减税政策继续深化,小微企业所得税优惠政策实施范围不断扩大,税金或将继续维持较低水平增长。

利润保持相对平稳增长

经初步季节调整,二季度工业企业利润总额同比增长10.0%,比一季度回升0.6个百分点,整体呈相对平稳增长态势。数据显示,汽车、电力、电气、非金属矿物制品、电子等行业成为促进二季度利润增长的主要动力,分别增长29.6%、27.3%、24.7%、21.7%和19.6%。上述行业新增利润占二季度全部规上工业新增利润的76.8%。二季度,工业企业销售利润率为5.5%,与去年同期基本持平。

应收账款增长放缓

经初步季节调整,截至二季度末,工业企业应收账款净额同比增速为12.6%,与一季度基本持平(微降0.1个百分点),连续三个季度呈微降0.1个百分点的走势。应收账款周转天数为32天,与去年同期基本持平(增加1天)。

投资增长有所放缓

二季度,工业企业固定资产投资总额同比增长13.9%,增速比一季度回落1.1个百分点。工业内部各行业投资变动趋势与市场需求变化以及政策调整的方向基本一致:与基础设施投资建设相关的天然气、铁路、电气机械等行业投资增长持续加快;与居民消费密切相关的食品、家具制造业的投资增长仍保持快速增长态势;而能源、原材料等上游多数行业投资增长进一步放缓。

用工平稳增长

截至二季度末,经初步季节调整,规模以上工业企业从业人数同比增长1.8%,与一季度基本持平。

注解:

①中经工业监测的统计口径为国民经济行业分类中的全部工业。

②中经工业景气指数基年为2003年。

③季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

④初步季节调整指仅剔除节假日因素,未剔除随机性不规则要素的影响。

★预警灯号图是采用交通信号灯方式对描述行业发展状况的重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);对单个指标灯号赋予分值,将其汇总而成的综合预警指数同样由5个灯区显示。