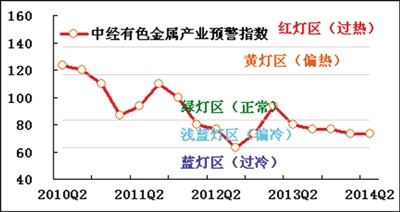

2014年二季度,中经有色金属产业景气指数为97.5,比一季度上升0.4个点;中经有色金属产业预警指数为73.3,与一季度持平,预警指数连续5个季度运行在“浅蓝灯”区。

二季度,有色金属价格呈现小幅反弹,但下游需求依旧疲软,产能过剩导致的下行压力依然存在,行业内部盈利状况分化,有色金属行业仍处于低位运行态势

景气度有所回升

二季度,中经有色金属产业①景气指数为97.5(2003年增长水平=100),比一季度上升0.4个点。在构成中经有色金属产业景气指数的6个指标(仅剔除季节因素,保留随机因素②)中,与一季度相比,主营业务收入、固定投资总额以及从业人数同比增速均有所上升,税金总额同比由降转增,出口交货值与利润总额同比降幅均有所收窄。

进一步剔除随机因素后,二季度中经有色金属产业景气指数为96.6(见中经有色金属产业景气走势图中的蓝色曲线),比未剔除随机因素的有色金属产业景气指数(见红色曲线)低0.9个点,两者之差较一季度扩大0.6个点。这表明政策性等外部因素对于行业影响趋于增强。

预警指数低位运行

二季度,中经有色金属产业预警指数为73.3,与一季度持平,预警指数连续5个季度运行在“浅蓝灯”区,表明当前有色金属行业总体仍处于平稳偏弱的运行态势。

在构成中经有色金属产业预警指数的10个指标(仅剔除季节因素,保留随机因素)中,位于“黄灯”区间的有1个指标;位于“绿灯”区间的有2个指标;位于“浅蓝灯”区间的有5个指标;位于“蓝灯”区间的有2个指标。与一季度相比,10个指标灯号均未发生变化。

产量增长有所放缓

经初步季节调整,二季度我国十种有色金属产量为1022.1万吨,同比增长4.1%,增速比一季度下降2.0个百分点。

在十种有色金属的产量中,受关停企业数量增加的影响,铅锌产量由一季度小幅增长转为同比下降;铜、锡产量增速相对保持平稳;电解铝产量增速略有回升。

价格跌幅收窄,销售收入增速回升

经初步季节调整,二季度有色金属出厂价格同比下跌4.5%,跌幅比一季度收窄了3.2个百分点,扭转了之前连续两个季度跌幅扩大的态势。环比方面,二季度有色金属行业内上下游出厂价格环比均由负转正,价格呈现小幅回升的态势。部分小金属供给端紧张以及成本支撑是二季度价格小幅反弹的主要因素。

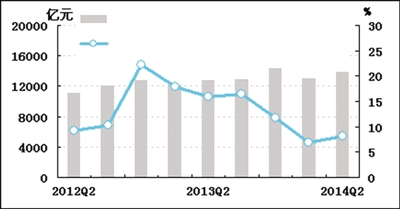

在价格同比跌幅收窄的作用下,二季度有色金属行业的销售收入增速有所回升。经初步季节调整,二季度有色金属行业主营业务收入为1.4万亿元,同比增长8.2%,增速比一季度回升1.4个百分点。有色金属行业出口交货值为214.9亿元,同比下降0.4%,比一季度收窄0.4个百分点。

利润降幅收窄,行业分化明显

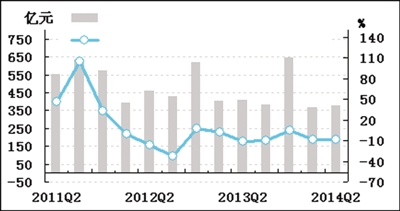

经初步季节调整,二季度有色金属行业利润总额为375.2亿元,同比下降8.2%,降幅比一季度收窄0.8个百分点。分行业看,二季度有色金属矿采选与冶炼业利润状况持续低迷,利润同比降幅继续扩大;有色金属压延加工业利润仍保持平稳增长。在产能过剩的压力下,有色金属行业内上中游盈利能力难有改善,下游企业盈利能力增强,行业内部分化态势明显。

二季度有色金属行业销售利润率为2.7%,比去年同期下降0.5个百分点,比整个工业平均水平低2.8个百分点,差距比一季度扩大了0.4个点。

二季度有色金属行业亏损面达22.1%,比去年同期上升0.8个百分点。亏损企业亏损额为225.7亿元,同比增长25.9%。

去库存化进程延续

经初步季节调整,截至二季度末,有色金属行业产成品资金为1693.7亿元,同比增长0.3%,增速较一季度回落0.5个百分点。产成品资金同比增速连续7个季度回落,并持续低于主营业务收入增速,去库存化进程仍在延续。在成本上升、产能过剩压力等因素的影响下,企业生产意愿较弱,持续去库存以缓解供大于求的局面。

应收账款增速较快

经初步季节调整,截至二季度末,有色金属行业应收账款为2725.4亿元,同比增长14.9%,增速较一季度回落0.6个百分点。有色金属行业应收账款平均周转天数为17.9天,比去年同期增加1.0天。应收账款增速持续高于主营业收入增速、应收账款周转天数有所增加,表明有色金属行业回款能力不强,企业间账款拖欠现象仍旧较为明显。

税金同比由降转增

经初步季节调整,二季度有色金属行业税金总额为266.4亿元,由一季度的同比下降0.7%转为增长6.2%。二季度有色金属行业销售收入增速提高、价格反弹,税金总额相应的同比由降转增。

投资增速有所上升

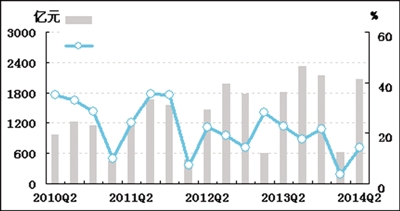

经初步季节调整,二季度有色金属行业固定资产投资总额为2064.7亿元,同比增长14.4%,增速比一季度提高10.9个百分点。行业内上下游投资增速均有所提高。作为产能过剩的行业,投资增速仍略高于整体工业的投资增速,化解产能过剩压力依然较大。

用工平稳增长

经初步季节调整,截至二季度末,有色金属行业从业人数为249.3万人,同比增长3.4%,增速一季度小幅上升0.2个百分点。二季度企业开工及生产情况正常,用工需求相应保持稳定。

注解:

①有色金属产业包括国民经济行业分类中有色金属矿采选业和有色金属冶炼及压延加工业。

②季节因素是指四季更迭对数据的影响,如冷饮的市场销量随四季气温年复一年发生周期变动。随机因素亦称不规则性,如新政策实施、宏观调控、自然灾害等因素对数据的影响。

★灯号图说明:预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。