今年初以来,人民币汇率改变过往的单边升值趋势,出现适度贬值和双向波动,这并不会导致资金大规模外流等负面影响,还将有利于提升货币政策有效性和打击套利行为

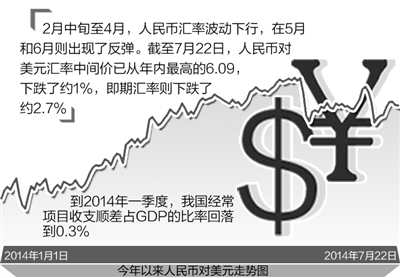

我国上半年流动性状况整体较为宽裕,6月末,广义货币(M2)余额同比增长14.7%,上半年社会融资规模为10.57万亿元,比去年同期多4146亿元;人民币贷款增加5.74万亿元,同比多增6590亿元。同期的人民币汇率走势则出现了新变化。自今年2月中旬以来,人民币对美元汇率波动下行,截至7月22日,中间价已从年内最高的6.09,下跌了约1%,即期汇率则下跌了约2.7%。

有观点认为,人民币汇率的这一变化会带来巨大的负面影响,比如跨境资本短期内大量流出,对国内的金融稳定形成冲击,并刺破楼市泡沫,对房地产等以人民币计价的资产价格产生巨大影响。

这种观点的背后,其实是对人民币汇率出现短期大幅贬值、甚至形成单边向下走势的担忧。这种担忧其实没有必要。今年以来人民币汇率的双向波动确实更加明显,但和其他货币比起来,人民币汇率的波动幅度并不大。外汇局数据显示,3月末,境内外期权市场反映的人民币汇率的隐含波动率上升到2.5%,同期主要发达国家和新兴市场货币的汇率平均波动率在9%以上。从2月中旬以来的波动趋势看,适度的贬值也未导致汇率形成向下的单边走势,而是呈现了比较明显的双向波动。

近年来,人民币汇率不断调整,现在已经逐渐接近均衡。2010年起,我国经常项目收支顺差占GDP的比率就已经回到了国际公认的合理标准4%以内,到2014年一季度,则回落到0.3%。

同时,推动汇率上行和下行的因素并存,难以再度形成单边走势。今年前5个月,我国经济增速、就业、物价等主要经济指标都保持在年度预期目标范围。不断释放的改革红利将有利于中国经济保持平稳发展。而且中国外汇储备充裕、财政状况良好,应对金融风险的缓冲空间较大。从这些因素来看,人民币汇率不会出现短期大幅下跌。从另一方面来说,国内经济增长依然面临一定下行压力,外贸进出口增速较低,还有一些信用违约事件开始暴露,以及美联储QE将逐步退出等,这些则是分化汇率预期、导致人民币汇率走弱的诱发因素。

在动态变化的市场中,出现汇率的适度贬值和升值都是正常现象,也有其积极的影响。

汇率的双向波动将打击套利行为。在非单边的市场中,预测汇率不仅要准确地把握宏观政策意图,还需要考量多种基本面因素变化对市场的影响,导致预测汇率走势的难度提升,这对前期通过押注人民币单边升值进行的套利交易将产生挤出效应。

而且,人民币汇率进入双向波动后,央行可以在适当的时候,减少对市场的常态化干预,这有利于发挥市场价格发现的作用,自发形成市场均衡汇率,有利于推动人民币汇率市场化改革,以及提升我国货币改革的有效性。

从今年4月和5月央行口径外汇占款明显减少可以看出,央行对汇率的“干预”也确实在逐步减少。5月外汇存款增加了366亿美元,当月贸易顺差359.2亿美元,实际使用外资(FDI)金额86亿美元,也就是说,贸易顺差和FDI带来的大部分外汇流入在5月都由企业以外币存款的方式持有。同时,前5个月结售汇顺差和结汇率的趋势性下降,也能印证个人和企业结汇意愿下降,持汇意愿上升。这使得在宏观调控方面,央行被动回收流动性的压力减轻,央行可以转而通过再贷款、定向降准等方式投放基础货币,为经济的薄弱环节提供支持,提升货币政策的有效性。