社区银行是西方金融发达国家一种成功的银行经营模式,能够很好地满足中小企业、居民家庭的资金需求。社区银行将从一个地区吸收的存款继续投入到该地区,从而推动当地经济发展,可以有效防止基层金融的空洞化。

走在纽约街头,满眼望去全是大银行的影子,屈指可数的几家社区银行淹没在大型机构的巨大灯箱广告下,隐藏于摩天大厦的夹缝中,对于匆匆过客而言,它们似乎并不存在。但事实上,社区银行在美国星罗棋布,尽管近年来数量相对下滑,仍有6500多家社区银行在美国各地的小城镇、郊区和大城市的社区中安营扎寨,为美国经济增长和社会发展发挥着巨大作用

规模不大 作用不小

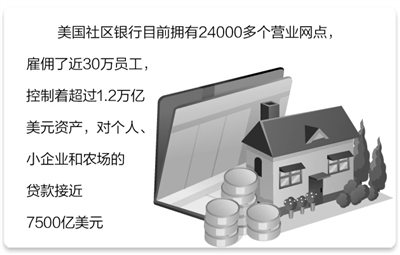

美国独立社区银行协会公布的数据显示,美国社区银行目前拥有24000多个营业网点,雇佣了近30万员工,控制着超过1.2万亿美元资产、1万亿美元的储蓄,对个人、小企业和农场的贷款接近7500亿美元。据美国联邦储蓄保险公司统计,将近60%的规模在100万美元以下的小企业依靠这些家门口的银行提供贷款等金融服务。

社区银行虽然在美国大都市中比较低调,但在大都市之外,它们却在金融市场出演当仁不让的主角,经营规模是非社区银行金融机构的3倍,控制着美国乡村地区和县城的绝大多数存款。在美国,有五分之一的小城镇,只有社区银行。社区银行是美国许多乡村和小城镇居民唯一可以进行储蓄和贷款的金融机构。

美国社区银行的主要资金来源是大量稳定的核心存款。社区银行的存款客户主要是社区内的农场主、小企业和居民。这些存款为社区银行提供了廉价且稳定的资金来源。由于社区银行一般是向难以从大银行获得贷款的小企业、农场主提供资金支持,因而会靠比较高的贷款利率获得较高的净利差。

传统上,社区银行是以零售业务为主,并以关系融资作为风险控制的主要手段,业务模式相对传统和单一。近年来,随着银行在零售业务领域的竞争日趋激烈,社区银行的风险偏好明显上升,开市积极拓展工商企业业务。根据不同机构的业务特征,美国联邦储蓄保险公司将社区银行划分为抵押贷款、消费信贷、商业地产、工商企业贷款、农业贷款、多专业类型以及非专业化7种不同类型。在主要贷款中,社区银行的抵押贷款、消费贷款占比明显下降,对工商企业贷款则保持平稳,与此同时,商业地产贷款占比则大幅提高。由于机构数量众多,并且存在较大地区差异,社区银行的业务侧重日益分化。

监管完善 保障公平

美国社区银行得以稳健经营,有其制度保证。主要体现在:一是社区银行的生存定位拥有法律保障。美国1977年颁布的《社区再投资法》对社区银行的发展进行了规范和约束,该法规后来被修订多次。《社区再投资法》规定,每家经营存贷业务的金融机构必须对信贷需求的请求记录在案(CRA记录),而且要求银行监管机构对每家金融机构的CRA记录进行定期评估,并且将评估结果作为审批该机构申请增设存款分支机构、开展新业务,甚至金融机构之间并购的一个重要考虑因素。《小企业法》于1953年开始实施,并于当年成立联邦小企业管理局(SBA)。美国联邦政府根据该法制定了针对小企业的各种优惠贷款条件,建立了贷款担保二级市场,为小企业融资提供履约担保服务,并且通常指定社区银行作为优先向小企业贷款的银行。

二是存款保险制度为社区银行提供了相对公平的竞争环境。美国根据1933年通过的《格拉斯-斯蒂格尔法案》成立了联邦存款保险公司,对当时全美9900家独立注册的银行和储蓄机构提出了半强制性的参加存款保险的要求。存款保险制度是一个专门针对所有存款类金融机构的保险措施,即一旦金融机构经营出现风险甚至倒闭,无法向存款者兑付存款的话,该保险基金可替金融机构向存款者还款。存款保险制度的建立,增强了存款人对社区银行的信心,为社区银行提供了与大银行平等竞争的重要制度环境。

三是建立严格的监管制度。美国社区银行的监管体系是以社区银行内部控制为基础,政府相关部门的专职监管为核心,自律组织的自律监管为依托,中介组织的社会监督为补充。在政府监管上,联邦特许社区银行不仅要受到美国联邦存款保险公司和州政府的金融监管,而且还要受到美国联邦储备银行和美国货币监理署的金融监管。联邦储备银行着重监管信用,货币监理署着重监管业务,存款保险公司着重监管资产的流动情况,而州政府则监管社区银行是否恪守了相关的各项金融法规,特别是是否恪守《社区再投资法》的各项规定。在自律监管方面,美国已经形成了多个社区银行自律协会,例如,全美范围内成立了独立社区银行协会(ICBA),美国银行家协会专门设立的社区银行分会等。

深受挤压 不断缩水

虽然社区银行在美国经济运行和社会发展中起到了不可替代的重要作用,但是近年来,随着大银行的迅速扩张和并购浪潮的冲击,美国社区银行的数量、资产及存款份额都出现显著下降。特别是20世纪90年代中期以后,社区银行的劣势日益明显,原因主要是收入结构相对单一、利率市场化导致存贷利差收窄、经营效率与大型银行相比差距日渐扩大。

据统计,1984年,社区银行的资产规模占美国银行业比重约为38%,到2011年则下降至14%。1984年,非社区银行的平均规模约为社区银行的12倍左右,而到2011年,非社区银行的平均资产规模达到214亿美元,而社区银行的平均规模仅为2.9亿美元,二者间的差距扩大到74倍。从网点数量看,社区银行的占比也明显下降。1984年,社区银行和大银行的网点总量均为4万多家,社区银行稍占优势,但30年之后,社区银行网点仅有2.4万多家,而大银行网点总量稳步上升到6万家以上。

为了保障社区银行的生存空间,美国独立社区银行协会等机构近年来不断呼吁美国政府采取相应措施。今年6月18日,该机构表示,美国国会86名众议员联名上书白宫,要求总统奥巴马考虑在美国联邦储备委员会(美联储)在改选其理事会时,任命具有社区银行工作经验的人士,也就是由社区银行家出任美联储理事。该机构认为,任命社区银行家出任美联储要职,可以使美联储从更为广阔的视野审视美国金融行业的全面发展,确保社区银行继续在美国金融行业中扮演重要角色,从大都市到偏远乡村的社区都能公平地获得更为健全的金融服务。