国家发展和改革委员会经济研究所副所长 宋 立:

经济发展“上半场”表现好于预期,稳增长、调结构政策初见成效,中国经济已进入提质增效升级新阶段,今年的宏观经济形势将会由低向高、逐季向好,今年经济“下半场”乐观续升可期。

我国二季度经济增速小幅反弹并站上7.5%,市场普遍认为,经济形势“缓中趋稳、稳中向好、稳中有进”,国家发展和改革委员会经济研究所副所长宋立表示,最新数据的确支持这种判断。

宋立表示,从需求、供给和预期3方面看,宏观经济形势“趋稳蓄升”,经济发展“上半场”表现好于预期,稳增长、调结构政策初见成效,中国经济已进入提质增效升级新阶段,今年经济“下半场”乐观续升可期。

宋立分析说,首先需求方面释放了积极信号。从投资看,上半年固定资产投资(不含农户)与一季度持平,说明投资稳住了;从消费看,趋势是往上走,二季度比一季度明显上升;从出口看,进出口增速在6月实现由负转正。再看供给,6月份,无论第二产业还是第三产业生产总值增长率均比5月份有所回升,且第三产业增长率继续快于第二产业,呈现趋稳微升的态势。最后,从预期来看,PMI向好,稳中有升,说明市场信心稳住了,生产有望趋于活跃。

宋立认为,目前市场上流传的“准通缩”说法并不确切,CPI基本稳定,PPI下降幅度持续收窄,即便认为存在“准通缩”,其趋势也是明显减弱的。

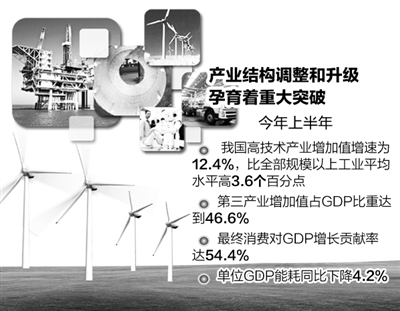

宋立进一步表示,最新数据中有4大亮点,说明结构调整取得了新进展。当前中国经济在升级阶段正在积蓄新能量,产业在结构调整和升级上正孕育着重大突破。

一是从产业结构上看,高技术产业和装备制造业发展势头良好,比传统工业增速普遍要高。二是上半年第三产业服务业增速和比重再超第二产业,且从较长趋势来看,今年以来第三产业生产总值增长速度持续并明显高于第二产业生产总值增长速度。三是从需求结构看,最终消费对经济增长的贡献率与拉动作用,再次超过投资。四是从资源环境来看,节能减排上也有进步。

有人对投资和出口提出看法认为,我国投资和出口比重太大,经济增长依赖外需和投资。宋立认为,剔除掉无效投资后,投资占比是符合我国工业化中期特征和我国在全球化中的地位的。

坚定不移地稳增长,有效投资是拉动经济的关键,保持一定的投资增幅是必需的。投资有其客观必然性,不能因为有重复建设而不敢投资,重要的是坚持调整、选准投资方向。他认为,我国在城乡民生领域有大量欠账,在基础设施方面有薄弱环节,在传统产业改造上,在设备更新改造和研发方面,比如机器换人和节能减排、治理雾霾等方面,在高新技术产业发展和创新方面,有巨大的投资需求和空间。

宋立预测,今年的宏观经济形势将会由低向高、逐季向好。三季度会有世界经济形势复苏的外部利好因素体现;四季度会有改革系列红利和结构调整的作用明显显现。今年没有明显的通胀压力,因此,稳增长是宏观调控的一个主要任务,“趋稳蓄升”的形势很明朗。

他认为,从中长期看,中国经济从高速增长转为中高速增长的新常态,但不是台阶式的减速,而将是波浪式的减速。两者的区别在于:台阶式的减速,表明8%的GDP增速不会再出现,但是波浪式的减速则意味着,随着世界经济复苏向好,较高的增速还可能出现,虽然“浪”的整体趋势是趋缓。