新“国九条”提出,积极稳妥推进股票发行注册制改革,建立和完善以信息披露为中心的股票发行制度。紧接着,创业板IPO和再融资办法发布,放宽财务准入指标和行业限制,再融资方面推出小额定向发行机制。结合之前预披露文件不再审核而直接接受公开监督,显示出为注册制铺路的态势。

“在目前我国资本市场‘新兴加转轨’阶段,监管层多举措综合治市将为注册制改革赢得更多共识。”中联资产评估有限公司总裁沈琦表示,注册制改革将在一定程度上改变目前国内A股市场的供求关系,对由于供应不足而产生的板块估值异常分化进行一定程度的修正。

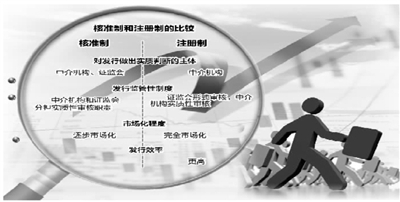

注册制何时能够推出

改革的速度、市场可承受的程度,远比关注何时推行注册制更为重要

截至2012年,我国已经历过三轮新股发行体制改革。“新股发行的市场化程度不断提高,新股发行定价机制逐步完善,而高发行价、高市盈率以及高超募的‘三高’痼疾正慢慢得以解决,‘破发’情况不再罕见,投资新股稳赚不赔的非正常现象被打破。”中国人民大学财政金融学院副院长赵锡军认为,推行新股发行注册制改革,是提升股票市场市场化程度的关键步骤。

从上个世纪90年代开始实行审批制,到2000年核准制的施行,再到2013年从核准制向注册制过渡,是一个渐进发展的过程。那么,股票发行注册制到底何时能够真正推出?新“国九条”中并没有给出时间表。不过,今年两会期间,中国证监会主席肖钢曾表示,证监会今年的主要任务之一,就是研究注册制实施的方案。此前亦有消息称,新股发行注册制改革路线已基本落地:今年内推出注册制改革方案,2015年年中修改后的新《证券法》面世,2015年末前或正式推行注册制。对此,沈琦表示,从新“国九条”内容来看,注册制改革已无可动摇,未来两年内,注册制改革的逐步推进和最终实现或将为大概率事件。

“注册制改革的核心是让上市公司、中介机构、专业投资者等市场主体发挥市场化的作用。”大同证券资深投资顾问付永翀认为,随着发行制度的市场化改革不断推进,长期以来A股市场上由于IPO供应限制造成的溢价将逐步消失。但是,注册制并不意味着不审核。作为政府授权部门,负有一定的审核责任,只是侧重点不同而已。

“改革的速度、市场可承受的程度,远比关注何时推行注册制更为重要。”在英大证券研究所所长李大霄看来,市场稳健发展与推进注册制改革相辅相成,市场化成熟程度决定注册制改革的速度,当下应加快完善市场化改革的外围条件。

有效落实并非易事

更稳妥地推行注册制改革,调整现有法律法规中与注册制不相适应的内容尤为必要

股票发行注册制是市场化程度最高的机制。注册制的稳步推进,将在很大程度上强化市场化的改革,适应经济转型的发展战略。然而,有效落实股票发行注册制并非易事。

以注册制为目标的新股发行市场化改革,在放松事前行政审批的同时,要加强事中以及事后的监管;在行政放权的同时,更要建立市场的约束。业内人士认为,改革的重点在“立”不在“破”,能否建立注册制发行机制所必需的各项配套机制与制度,特别是注册制所需的市场约束机制,是改革成功与否的关键。

“为了更稳妥地推行注册制改革,调整现有法律法规中与注册制不相适应的内容尤为必要。如果没有完备的法律法规作为制度基础,注册制不可能顺利实施。”沈琦强调。

此外,推进新股发行注册制改革还涉及政府与市场关系的重塑。赵锡军认为,注册制改革的重点是建立市场化的新股发行运行机制,这个过程中,需要对政府与市场各主体的行为职责进行重新界定。“政府部门需要在监管理念、方式与手段方面进行改革,相关责任主体则面临融资理念、融资方式、发行价格以及发行节奏等方面的市场化改革。”

“值得注意的是,强调市场约束的同时,建立和完善信息披露制度也不容忽视。”付永翀认为,应实现公众的全过程监督,加强保护中小投资者的知情权、参与权、监督权与求偿权,并明确发行人和证券服务机构的独立主体责任。沈琦则建议,由于主板、创业板、新三板以及区域性股权市场的规模、成长性均有所不同,可根据实际情况出台不同的监管要求。

从核准制迈向注册制,中国股市发行制度改革的大方向已经确定。但从具体实践来看,不少专家认为,与美国等较早实行股票发行注册制的发达国家相比,我们仍然存在差距。

“目前而言,中国尚不具备美国实行注册制的外部条件。”赵锡军表示,美国股票市场80%以上是机构投资者,加上强大的诉讼文化和完善的法律配套体系,一旦IPO出现纠纷,每个企业甚至股东都可随时提起诉讼。“一旦发现造假、诈欺行为,法律惩罚将非常重,这种强大的事后惩罚机制目前在国内也不具备。”