2014年一季度,中经工业景气指数为94.6,比去年四季度回落0.7个百分点,呈稳中略降走势;中经工业预警指数为73.3,比去年四季度回落3.4点,相对于过去长期快速增长而言,继续处于略显“偏冷”的浅蓝灯区。

未来,进一步深化改革和结构调整等因素有望对工业经济增长形成温和、稳健的促进作用,但产能过剩、库存增加以及大宗商品价格上涨乏力等因素仍将制约工业经济增长

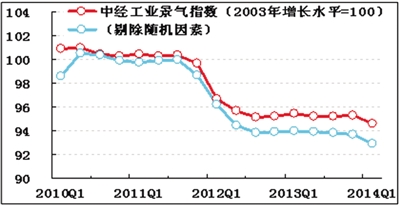

景气指数稳中略降

一季度,中经工业①景气指数为94.6(2003年增长水平=100②),比去年四季度回落0.7个百分点。

在构成中经工业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,与去年四季度相比,销售、出口、利润、税金和投资5个指标增速呈现不同程度回落,用工保持相对平稳增长。

进一步剔除随机因素后,中经工业景气指数也略有回落(见景气指数走势图中的蓝色曲线),且比未剔除随机因素的景气值(见景气指数走势图中的红色曲线)低1.7点,两者之差自去年三季度以来分别扩大0.1、0.2和0.1点。这表明,相关宏观政策对工业经济平稳增长的促进作用逐渐增强。

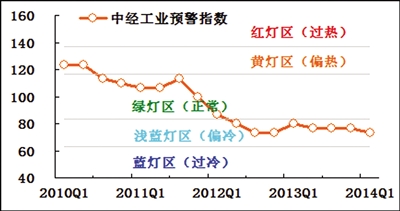

预警指数继续在略显“偏冷”的浅蓝灯区运行

一季度,中经工业预警指数为73.3,比去年四季度回落3.4点。伴随着潜在增长率的回落,工业经济相对过去长期较快增长而言,近两年来持续处于略显“偏冷”的区间。

从灯号变动情况看,与去年四季度相比,税金总额由“浅蓝灯”降为“蓝灯”,其余9个指标灯号不变,表明工业企业总体经营状况基本延续了相对平稳走势。

工业生产增速回落

1至2月和3月,工业生产增长速度分别为8.6%和8.8%,增长速度有所回落,这既与节能减排、化解产能过剩致使“两高”及产能过剩行业生产减速有关;也与同比基数较高有关。虽然工业生产增速有所回落,但行业间差异明显:在水利、铁路、公路、公共设施等基础设施建设投资带动下,铁路、专用设备制造业等相关装备制造业生产速度逐渐加快;与消费结构升级相关的汽车行业,与休闲文化消费、信息消费相关的制造业,与住房消费相关的家具、家电行业的生产仍呈较快增长态势。总体来看,工业生产虽然有所放缓,但在转型升级的推动下也出现了结构优化趋势。

价格下跌、需求减弱、销售增长温和放缓

1、2、3月,工业生产者购进价格和出厂价格环比连续三个月下跌,环比跌幅分别为0.1%、0.3%、0.5%和0.1%、0.2%、0.3%,未能延续去年四季度价格基本持平的走势;同比分别下跌1.7%、2.1%、2.5%和1.6%、2%、2.3%,同比下跌趋势延续长达两年。具体来看,生产资料价格由1月环比持平转为2月环比下跌0.3%,其中,煤炭、钢铁、化工等工业品价格出现不同程度回落;生活资料价格由1月的环比下跌0.1%转为环比持平,总体呈平稳走势,其中,食品、烟酒、衣着等产品价格呈稳中有升态势。

经初步季节调整,一季度工业企业主营业务收入同比增长8.0%,比去年四季度回落3.9个百分点,增长有所放缓。工业企业主营业务收入增速回落与订单增长温和放缓有关,也与工业品价格的回落有关。PMI新订单指数自去年9月开始逐月回落,今年一季度回落至略高于50%的水平;工业品价格自1月开始连续三个月环比下跌,且跌幅有所扩大。

经初步季节调整,一季度工业企业出口交货值同比增长2.7%,比去年四季度回落2.1个百分点,出口增长有所放缓,这既与去年同期基数较高有关,也与出口订单增长放缓有关。去年12月至今年2月PMI出口新订单指数连续三个月处于荣枯分界线以下,3月份回升至荣枯分界线之上。

库存增长加快

经初步季节调整,截止到一季度末,工业企业产成品资金同比增长10.2%,比去年四季度上升3.6个百分点,连续两个季度上升且上升速度有所加快。与主营业务收入增速相比,产成品资金增速高出2.2个百分点,结束2012年四季度以来连续五个季度低于主营业务收入增速的走势,且产存品资金增速高于存货增速1.8个百分点(去年全年低于存货增速1.6个百分点)。

税金增速有所回落

经初步季节调整,一季度工业企业税金总额同比增长6.3%,比去年四季度回落6.0个百分点,税金总额增速回落与企业销售收入增速回落有关。税金总额占销售收入比重4.1%,与去年同期基本持平。结构性减税政策继续深化,符合结构调整优化方向的企业将得到更多税收优惠政策。

利润增长继续放缓

经初步季节调整,一季度工业企业利润总额同比增长9.4%,比去年四季度回落3.2个百分点,连续两个季度增速放缓。利润增速的回落既与销售放缓、价格回落有关,尤其是煤炭、钢铁、有色金属等产业利润下滑较为明显;也与同比基数较高有关。一季度,工业企业销售利润率为5.2%,与去年同期持平。

应收账款增长基本平稳

经初步季节调整,截止到一季度末,工业企业应收账款净额同比增速为12.7%,与去年四季度基本持平(微降0.1个百分点)。应收账款周转天数为36天,与上年同期基本持平。应收账款周转速度基本平稳,表明企业间货款拖欠状况仍处正常区间。

投资增长有所放缓

一季度工业企业固定资产投资总额同比增长15.0%,比去年全年回落2.8个百分点,未能延续去年下半年开始的增速持续提升的走势。

分行业来看,工业内部各行业投资分化的趋势仍在延续,与居民消费密切相关的食品、家具制造业的投资增长仍呈加速态势;汽车销售形势的好转推动汽车制造业投资的升温;而多数行业受经济增长回落和产能过剩的影响,投资增长不同程度放缓。

用工继续保持平稳增长

截止到一季度末,经初步季节调整,规模以上工业企业从业人数同比增长1.7%,与去年四季度基本持平(微降0.1个百分点),用工继续保持平稳增长态势。

注解:

①中经工业监测的统计口径为国民经济行业分类中的全部工业。

②中经工业景气指数基年为2003年。

③季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯方式对描述行业发展状况的重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);对单个指标灯号赋予分值,将其汇总而成的综合预警指数同样由5个灯区显示。