继本月初上证所向证监会报送了战略新兴产业板的初步方案后,上证所总经理黄红元在一个论坛上再次对战略新兴产业板的特征和财务指标作出具体描述。上证所筹建战略新兴产业板的背景是什么?在“沪弱深强”的格局之下,战略新兴产业板能否成为做强沪市的“法宝”?

“沪弱深强”格局待破

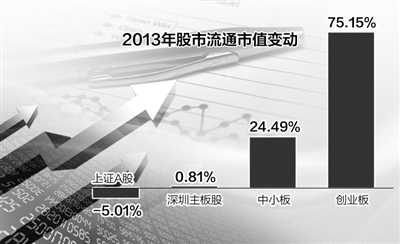

2013年,沪市全年走势疲软,而深市则借助新型产业持续发力。Wind数据显示,2013年上证A股流通市值全年下跌5.01%,而深圳主板A股和中小板分别上涨0.81%和24.49%,创业板涨幅更是高达75.15%。而今年年初,伴随着IPO开闸,沪深两市“跷跷板”现象更加凸显。48只首批公开发行新股中,仅有6只在沪市上市,创业板整体动态市盈率达到沪市主板的6倍以上。

未来,规模大、盈利强的巨型企业在主板上市速度将进一步减缓,如果主板与创业板定位不调整,“沪弱深强”的结构性差异可能更明显,中国政法大学资本研究中心主任刘纪鹏表示,大盘蓝筹股起不来,股市信心难以提振。

这厢,上证所刚表态创新;那厢,深圳创业板加速改革步伐。沪深两市吸筹暗战正酣。

3月21日,证监会发布的《创业板上市公司证券发行管理暂行办法(征求意见稿)》,计划修改上市条件为“最近两年连续盈利,最近两年净利润累计不少于1000万元;或最近一年盈利,最近一年营业收入不少于5000万元”,进一步降低准入门槛。

西南证券首席分析师许维鸿认为,“从主板和创业板内部个股情况来看,股本指标和盈利能力水平趋于相近,没有必要再对沪市和深市融资功能进行人为分割。”

“当创业板改革和战略新兴产业板建设完成,上海和深圳将重新站在同一历史起点,展开竞争。上海依托长江经济圈,打造亚洲金融中心,深圳则可以借助香港和广东经济圈发展壮大。”许维鸿预测说。

意在挽留优质企业

近年来,部分高成长型科技企业“绕道”海外资本市场上市的现象引发各界关注,现有的IPO制度和交易规则遭受广泛质疑。

“战略性新兴产业的培育和成长离不开资本市场的支持。然而,我国资本市场目前的体系架构和制度设计更多地考虑了传统产业的特点,对战略性新兴产业的包容性不强,支持发展战略性新兴产业的功能定位不够突出。”黄红元指出,针对此类现象,未来战略新兴产业板可以针对企业的经营特征与实际需求,引入符合国际惯例的多套财务指标组合,改革上市条件。例如:针对“小米手机”类营业记录短但营利能力较强的企业,采用净利润和营业收入组合;针对“京东”、“微博”这类现金流和盈利水平较弱企业,使用预计市值和营业收入的组合;像“中国商飞”这类没有盈利记录,但具备一定资产规模,发展前景良好企业采用市值和权益组合。

黄红元认为,战略新兴产业板应该具备三个鲜明特征:一是产业集聚,主要服务那些能够改变传统经济运行方式,对我国经济持续稳健增长具有重大战略意义的战略性新兴产业企业,意在形成产业集聚和市场聚焦;二是定位明确,主要服务已跨越创业期、进入快速成长阶段、规模较大、在细分行业领域占据龙头地位的战略性新兴产业的企业;三是包容性强,适应战略性新兴产业企业在商业模式、盈利模式、组织构架、公司治理等方面的独特性,在上市条件、交易制度、监管制度等方面做出与现行板块的差异化安排。

英大证券研究所所长李大霄认为,“短期来看,由于目前美国股市处于复苏阶段,市场化程度高,又对股票涨跌没有限制,对企业上市筹资具有较强吸引力,但长期来看,随着战略新兴产业板的推出及相关制度的完善,将对挽留优秀企业起到重要作用。”