血蚶没卖掉,养螃蟹又需要钱买饲料,怎么办?拿着浙江三门银座村镇银行给自己办理的“村聚易贷·兴农卡”,浙江省台州市三门县海游街道头岙村的养殖户王真晓取了3万元,用于资金周转。

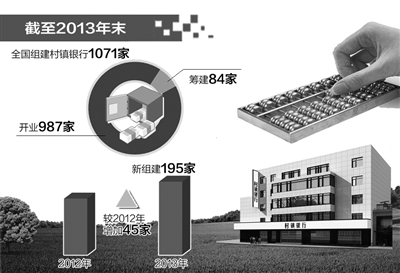

作为服务“三农”和支持“小微企业”的金融生力军,村镇银行的重要性日益凸显。“稳步培育发展村镇银行,重点加快在农业地区、产粮大县的布局。”在中国银监会日前组织召开的《关于做好2014年农村金融服务工作的通知》(以下简称“《通知》”)的新闻通气会上,银监会合作金融机构监管部主任姜丽明说。

进一步提高民间资本参与度

2014年中央一号文件要求,积极发展村镇银行,逐步实现县市全覆盖,符合条件的适当调整主发起行与其他股东的持股比例。

在银监会随后的落实文件中明确表示,“要进一步提高民间资本的参与度,坚持股东本土化和股权多元化……优先引入当地优质企业和种养大户投资入股,科学调整主发起行与其他股东的持股比例。”

据了解,在村镇银行设立初期,主发起行在推动其风险防控和专业化发展上,发挥了重要作用。如“村聚易贷·兴农卡”即是由浙江三门银座村镇银行主发起行——台州银行创新开发的支农惠农新产品,是针对农户发行的可融资借记卡。

据台州银行小额信贷处的工作人员介绍,该业务采用“服务进村居,批量化办理”的方式,以村居为单位,统一办理调查、授信手续,缓解了农户贷款抵押担保难问题,授信覆盖面也在逐步扩大。

目前,村镇银行主发起行最低持股比例已由过去的20%降低到15%。姜丽明透露,下一步对于运营稳健、设立时间较长、风险管控能力强等符合条件的村镇银行,可探索进一步降低主发起行持股比例,同时也可以探索主发起行退出试点。

而随着持股比例的进一步调整,无疑将为拓宽民间资本投资空间,实现金融资本、产业资本、社会资本的有机联合奠定基础,促使村镇银行发展提速。

创新服务 强化监管

“当前村镇银行的发展仍存在一些困难。”一位村镇银行从业人员表示,由于村镇银行存款来源少,资金规模小,产品有限,在支持龙头企业和规模化经营方面,资金供应比较困难;同时,由于贷款农户数量多、单户贷款额度小、分布广,放贷成本相对较高,而村镇银行网点少、人手紧,导致贷款收益整体偏低。

该人士还表示,以养殖贷款为例,大多以信用贷款和联保贷款为主,有的虽有农房、土地使用权或林权等做抵押,但这类抵押物在操作上还有一定难度,再加上养殖行业贷款易受疫情、价格波动等因素影响,潜在风险较难控制。

对此,监管层的态度已明确,《通知》明确提出,2014年将实施多层次金融监测预警制度,督促银行业金融机构强化涉农贷款风险管理,提高涉农贷款服务效率和质量,切实有效支持农村实体经济发展。

面对成本压力和潜在风险,部分村镇银行也在不断尝试摸索。在农业大省湖南省,株洲县融兴村镇银行创新模式推进普惠金融,实现了银行、公司和养殖户的多方共赢。

从2012年8月起,株洲县融兴村镇银行与湖南省农业产业化龙头企业唐人神集团股份有限公司以及旗下湖南大农担保有限公司开展业务合作,推出“惠农养殖贷款”。该项贷款实行“集团推荐、上游考核、公司担保、封闭运行”的方式:受理前由唐人神集团公司推荐优质的有贷款需求的养殖户给银行;放贷前由银行信贷员会同大农担保有限公司人员进行实地调查;授信前大农担保有限公司按约定存入保证金,放款后贷款资金采取封闭运作;农户一次性将贷款转入唐人神集团公司在银行开立的一般存款账户,并凭此在唐人神饲料公司提取饲料,做到“专款专用”。