随着信息技术的发展,人们对便捷支付的要求越来越高。

日前,新一代第三方支付工具——收缴一体化的智能终端机“捷诚宝”在北京发布。这款由北京捷成易付信息技术有限公司依托自有技术研发的线下电子商务智能终端产品,将传统的POS机银行卡支付、信用卡还款,以及众多便民支付,如水电费缴纳、餐饮消费、车票机票订购、医疗教育支付、网上购物线下支付等功能进行了融合。作为能够实现自助支付、收缴一体化的智能终端机,“捷诚宝”便于携带、使用,并且安全可靠,是一款服务社会、方便大众、惠民利民的智能支付产品。

中国国际经济技术合作促进会常务副秘书长滕道阳说:“功能更多,更全面、便捷的惠民智能支付产品的推出,将是未来互联网金融时代的选择。”

服务下移成就行业趋势

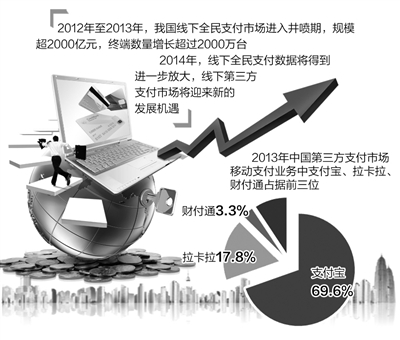

根据2013年中国第三方支付市场移动支付业务交易额,支付宝、拉卡拉、财付通分别以69.6%,17.8%和 3.3%位居市场前三位。随着拉卡拉手机刷卡器、便民智能终端等新型支付平台的面世,以手机上网支付和智能终端为代表的移动支付市场开始向线下支付领域扩容。

针对支付领域细分的趋势,包括拉卡拉、“捷诚宝”在内的多家第三方支付工具将服务业务下移,主打“便民”和“定制”。“‘捷诚宝’围绕着百姓家居生活、娱乐、学习以及百姓网上购物的订单线下支付、取货服务、银行柜台、水电煤气缴费等生活服务需求,主推便民服务。”中国(香港)诚泰投资集团总裁魏利军说。

据介绍,“捷诚宝”不仅面向大中型企业,也对小型企业、家庭、个人敞开了大门。以往便民缴费和银行收单机都是分离的,而作为收缴一体化的智能终端机,“捷诚宝”直接降低硬件成本。

紧抓“便民理财”核心把手

据统计,目前我国传统的自助支付设备ATM数量约50万台,主要集中布放在大中城市,在中小城市和农村的布放率很低。“银行卡多,终端少”的落后金融服务环境,与我国庞大的商业规模相比,给予了线下第三方支付服务工具广阔的市场空间。

捷诚易付总经理张磊告诉记者,服务“三农”也将是“捷诚宝”的一大特色。在助农取款、农产品订购方面,“公司计划今年在全国2000多个乡镇植入终端,力求改善农村地区的金融服务环境。”

面对依托于线上第三方支付平台而生的余额宝、财富宝等“宝宝们”掀起的全民理财热,线下第三方支付平台也紧抓理财这个法宝。“捷诚宝”除了多样的终端产品和全面的功能以外,还提出了“服务+创收=惠民”的理念,通过加载在终端产品中的“终端返利”功能,让终端用户“支付越多,返利越多”。“捷诚宝”还在其推出的智能终端上,加入投资及理财的相关功能和内容,让用户能够通过捷诚宝享受到“支付、返利、创业、理财”的一站式服务。

安全性助推支付前景

据中国互联网调查社区调查显示,网上支付用户不愿意使用手机在线支付的最主要的原因是“感觉不安全”,达到38.2%。对此,业内人士表示,智能终端支付的安全性明显高于线上支付工具。

“‘捷诚宝’为用户织起了终端、网络、管理三层安全网,采用银联标准的三级密匙管理体系,通过专用APN通道保证密文数据的安全性,同时采用实时监控审计结合客户管理系统实现安全空管。”张磊说。

传统的线下支付终端产品,资金流动只能进入公司账户,而“捷诚宝”可以同时对接个人账户,方便用户对个人账户进行管理。据介绍,“捷诚宝”还可以连接电脑,通过互联网实现各种公用事业费用账单或其他账单的即时支付服务,并可随时查询详细情况。

据统计,2012年至2013年,我国线下全民支付市场进入井喷期,规模超2000亿元,终端数量增长超过2000万台。专家预测,2014年线下全民支付数据将得到进一步放大,线下第三方支付市场将迎来新的发展机遇。