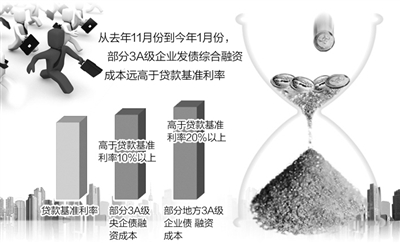

发债融资被很多企业视为比贷款融资成本低的资金筹集方式,但近期不少打算发债的企业都有点懵,因为有些3A评级的央企发债成本已经超过贷款基准利率10%,地方3A企业则超过了20%。

“自从去年下半年以来,我们感到整个中国利率市场和银行间市场突然间由春天一步到了冬天。大幅度攀升的利率水平令人揪心,令人心跳。高利率已经严重挤压了我们企业盈利的空间。”中国建材股份有限公司副总裁陈学安对记者说,去年中国建材共发行了超短融9期,利率最低的是2月28日那期,利率只有3.85%,到了11月份的时候,发行利率已经高达5.9%。

陈学安的苦恼同样是债券承销商们的烦恼。“作为一个承销人,我每周都要见到客户,很多客户都在问我这个市场到底是怎么了,为什么高评级的企业发债,综合融资成本会比银行贷款高出这么多?”招商银行总行投资银行部副总经理郑新盈表示,目前银行间债券市场债券的投资人,一半左右是银行。投资人投资债券主要的收益来自于两个方面:第一个是票息,第二个是交易性的利差,和贷款、非标相比,债券最具吸引力的地方在于它有比较好的流动性,当流动性缺失的时候,投资人只能从收益率上去找,这样的话,债券就和贷款、非标成了相同的资金运用工具。

“其实债券和贷款不同,以银行投资人为例,银行放贷款,既要占用资本,还要提拨备,但银行投债券是只占资本,不提拨备,财务成本更低。”郑新盈表示,3A级的企业,高评级的企业债券的发行利率应该是有天花板的。第一层的天花板应该是贷款的基准利率向下100个BP(基点,债券市场1个BP表示万分之一),这是扣除了银行拨备的结果,第二层的天花板,至少应该是贷款基准利率。但从去年11月份到今年1月份,3A级央企发债,综合融资成本相当于比贷款基准利率上浮10%还要高。一些地方3A级企业,比贷款基准上浮20%还要高。

“这种现象并不能用整体流动性紧张来解释,问题在于债券市场的流动性。”郑新盈表示,实际上银行对大客户的贷款定价并没有上升很快,更没有上升到债券的利率水平。导致债券市场利率高企的主要原因在于去年年中债市人为进行了一次利差的挤压行为,甚至提出了债券的一级市场定价要无限接近二级市场的水平,这个做法导致了目前债券市场形成了一个多输的局面。投资人持有债券缺乏流动性,发行人发行债券的融资成本大幅度的上升,对实体经济产生了负面影响。

与郑新盈观点不同,国家开发银行资金局吴之雄认为,目前债券市场利率水平主要是供求关系所决定的,一方面,信用债在持续扩容,另一方面,投资者的投资渠道日渐丰富,尤其是非标资产。银监会对非标的解释为非标准化债权资产,是指未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类收/受益权、带回购条款的股权性融资等。

“对作为投资人的银行来说,把资金用在贷款和非标上,最大的好处就是收益高,还能带来存款,这是债券投资不具备的。”吴之雄表示,非标本身是银行,包括其他金融机构逐利的产物,从长期来看还会继续增长。

同时,他认为,目前债券市场发行利率相对于贷款来说,并没有高太多,因为贷款中,银行发放贷款的同时可能带来存款以及一些其他业务收入,而且,债券并不需要抵押,而绝大部分长期大额贷款都是必须有抵押的。对于融资企业来说,贷款的综合成本与发债的综合成本并不能用利率来直观比较。

“在我看来,债券市场利率高的根本原因是货币放水的时代结束了,以后债券利率远低于贷款利率的时代也已经结束了。”吴之雄认为,发行人和承销商恐怕要抓紧适应新的形势。