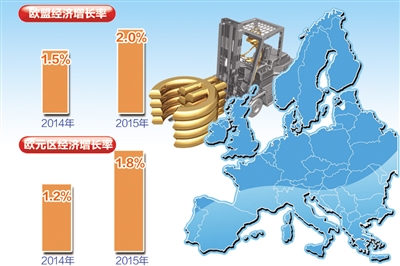

欧盟委员会日前发表的冬季经济预测报告称,2014年欧盟和欧元区经济增长率分别可望达到1.5%和1.2%,到2015年将分别提高到2%和1.8%。与去年的秋季经济报告相比,本次冬季经济预测报告的基调似乎乐观了一些。不过,此次经济预测报告给人的整体印象是,欧盟本轮经济复苏仍缓慢乏力。

欧盟委员会负责经济与货币事务的副主席雷恩指出,欧盟经济复苏进程虽比较缓慢,但复苏基础正在不断得到稳固,复苏范围正在持续扩大;成员国国内需求今年可望提高,欧盟在实现经济再平衡方面正取得进展,欧盟成员国的国际竞争力在提升。雷恩表示,欧债危机最糟糕的时刻虽已过去,但现在仍不是宣布胜利的时候,欧盟需继续进行经济改革,以加快经济复苏步伐和创造更多就业机会。

有关数据表明,欧盟大多数成员国经济状况虽得到改善,但总的看来,本轮经济复苏的势头仍比较脆弱。欧债危机引发的去杠杆化、信贷状况偏紧和内部及外部结构调整对经济的制约影响虽在减退,但仍会拖累经济复苏进程。尽管欧盟金融市场融资条件得到一定程度的改善,但不同的成员国和不同规模的企业在市场融资成本方面仍存在着很大差异。不过,自2012年以来,欧盟金融市场状况持续改善,特别是股票和债券市场的改善更为明显。展望未来,主要借贷市场的碎片化状况将会逐步减小,这将有助于中小企业在金融市场上融资。欧盟投资在经历了几个季度的持续大跌之后,目前出现回升态势,预计今后两年将会持续增长。随着不确定性减小,欧盟国内需求可望逐步变旺,从而成为推动欧盟经济增长的主要动力。

尽管如此,经济复苏不会引起欧盟就业市场很快出现改观。预测报告认为,欧盟劳务市场今后的特点之一是就业市场缓慢趋稳。鉴于就业市场改观往往要比经济复苏迟到6个月或更长时间,所以,欧盟的失业率在2014年仍会居高不下。到2015年,欧盟和欧元区的失业率可望分别下降到10.4%和11.7%。

此次预测报告试图化解人们对欧元区通货紧缩风险的担忧。报告指出,欧盟和欧元区的通胀率在2014年分别为1.2%和1%,到2015年可望有所回升。报告预测,欧盟紧缩财政措施将使成员国财政赤字继续减少。报告称,2014年欧盟和欧元区财政赤字占国内生产总值的比例将分别下降到2.7%和2.6%,低于欧盟提出的3%的政策目标;欧盟和欧元区成员国政府债务总额占国内生产总值的比例预计分别为90%和96%,仍高于欧盟提出的60%的政策目标。

总体看来,此次欧盟冬季预测报告在略显乐观的同时也透露出非常谨慎的态度。报告认为,欧盟大多数成员国将会保持复苏势头,欧盟经济面临的最大下行风险是市场再度对欧洲失去信心,因为这将会导致欧盟及其成员国推进的改革半途而废,使欧盟经济陷入长期低迷。