一边是10.91万亿元的信托资产总规模,另一边是信托产品风险事件不断。

春节前中诚30亿元矿产信托兑付风险被炒得沸沸扬扬,节后吉林信托一款矿产信托被曝兑付逾期……人们开始猜测信托业到底潜藏了多大风险。继矿产信托之后,哪个领域会暴露风险?刚性兑付的行业惯例会被打破吗?

风险个案增长

“‘矿产信托事件’的确给信托业敲响了警钟,揭示了信托公司风险控制体系存在的问题,比如高利润率驱动的盈利模式、受托人管理的缺失以及研究能力的低下。”中国人民大学信托与基金研究所执行所长邢成表示。

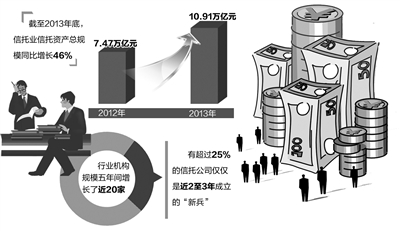

数据显示,截至2013年底,信托业信托资产总规模为10.91万亿元,较上年7.47万亿元增长46%。“伴随信托业管理的信托资产规模的不断增长,风险个案出现的概率、频率、数量也都会有所增长。但信托业的系统性风险不会轻易爆发。”邢成说,之所以“狼来了”之声不绝于耳,其原因和背景是复杂和多元的。

“当前,信托制度的社会认知度低。社会公众、企业法人乃至多数投资者对信托制度的价值、信托业的发展、信托业务的特征、信托产品的收益和风险等,认知仍处在模糊和肤浅的层面,容易导致以讹传讹。”邢成说,社会对信托风险的关注和焦点尽管涉及面很广泛,但主要集中在房地产信托业务和政府融资平台业务,其中尤以房地产信托风险为甚。但需要看到的是,与以前相比,信托公司对于交易对手、合作项目有了更加充分的选择余地,风控措施也日趋规范和严密,如多重保障、超值质押、个人担保、专户管理、派驻董事、控制印鉴等多种风控手段使得房地产信托的总体风险能够得以控制。

不过,在信托资产规模爆发式增长之后,其负面衍生效应也在显现。与信托业资产规模快速增长相对应的是,行业机构规模5年间增长了近20家,有超过25%的信托公司仅仅是近两三年成立的“新兵”。一些如人才匮乏、业务创新能力滞后、新辟市场的专业化程度和判断能力不足、中后台配套管理脱节等弊端相继出现,业务操作中的粗放性、主观性、非规范性有所增加。

也有信托公司人士认为,信托业的风险主要体现在风险化解模式还没有理顺,各个参与主体应该承担什么责任,哪些需要信托公司承担、采用哪种方式和程序进行承担等等。

谁会是下一个?

“无论是长期‘公认’的房地产信托风险,还是目前热议的‘矿产信托’风险,与行业超过10万亿元的资产规模等相比较,并没有炒作的那样大,但又确实存在个案风险。”邢成认为在矿产信托产品和地方政府融资平台类业务中,出现某些个案风险的概率会高一些,但也达不到集中爆发的程度。“因为各家信托公司开展的同类业务中,其规模、类型、地域风控措施以及风险处置能力都不同,故同样的问题对甲公司可能会形成风险,而乙公司就可能轻松化解。”

在地方政府融资平台类业务中,上述信托公司人士认为三四线城市政府融资平台类业务的潜在风险相对较大。“如果从单个项目看,艺术品信托的潜在风险也不可忽视。艺术品的估值波动大,且流动性比房地产还要弱,到期如果出现还款困难,处置压力会非常大。”

同时,伴随信托业的发展,信托公司之间日趋分化。“信托公司在发展中出现优胜劣汰不可避免。”邢成表示,信托公司如果出现破产绝不会是简单的由兑付危机等导致,更可能是因为该公司的公司治理、内控机制、业务模式、风控系统、专业能力等方面存在缺陷。

不过,邢成也认为根据目前信托公司的市场功能和产品定位以及监管部门的监管战略,信托公司在出现某些重大风险先兆时,会更多采取风险缓释、债务重组以及企业重组、并购等模式解决,不会听凭其破产。