2月20日,央行公布了2013年地区社会融资规模统计数据,这是央行首次公布地区社会融资规模数据。此前,人们能够看到的地方融资的公开数据只有各地的信贷状况。

数据显示,2013年地区社会融资规模排行前三的地区分别为广东、北京、江苏,融资规模分别为1.3826万亿元、1.2556万亿元和1.2070万亿元。央行调查统计司负责人指出,与人民币贷款相比,地区社会融资规模能更全面地反映当地实体经济从整个金融体系获得的资金支持。建立地区社会融资规模统计,有利于加大金融对区域经济的支持,还有利于加强区域金融风险的监测。

地区金融透明度增强

近年来,我国金融总量快速扩张,金融结构多元发展,金融产品和融资工具不断创新,证券、保险类机构对实体经济资金支持加大,商业银行表外业务对贷款表现出明显替代效应。新增人民币贷款已不能完整反映金融与经济关系,也不能全面反映实体经济的融资规模。

“地区社会融资规模的发布给了我们一个地方融资的‘地图’,不同地区的融资状况更加清晰。”交通银行首席经济学家连平认为,这一数据能够增加地区金融的透明度。

地区社会融资规模是指一定时期(每月、每季或每年)和一定区域内实体经济(即企业和个人)从金融体系获得的资金总额,是全面反映一定时期内金融体系对某一地区资金支持的总量指标。

地区社会融资规模统计口径和内涵与全国社会融资规模一致,即金融体系为整体金融的概念,主要由信贷融资、“表外融资”、直接融资和小额贷款等其他融资方式4部分组成。从机构看,包括银行、证券、保险等金融机构;从市场看,包括信贷市场、债券市场、股票市场、保险市场以及中间业务市场等。

央行调查统计司司长盛松成1月15日曾在发布会上表示,央行2012年起已经建立地区社会融资规模统计制度,并将择机发布。至于为何选择这一时点发布,央行调查统计司相关负责人表示,目前地区社会融资规模统计质量和时效性明显提高,汇总的地区社会融资规模与全国数据间的误差率一直稳定在0.2%左右,比2011年下降1.6个百分点,明显低于汇总的地区GDP数据与全国GDP的误差水平,已基本符合统计数据发布的条件。

区域不平衡状况改善

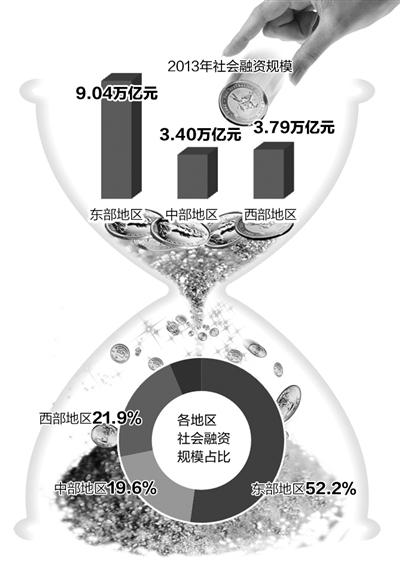

从数据来看,东部地区的社会融资规模要显著高于中部和西部。2013年东、中、西部地区社会融资规模分别为9.04万亿元、3.40万亿元和3.79万亿元,分别比2011年多1.39万亿元、1.10万亿元和1.29万亿元。其中,去年地区社会融资规模超过1万亿元的为广东、北京、江苏和山东。连平认为,东部地区的社会融资规模与其经济发展的状况是相匹配的,由于金融市场相对活跃,东部地区的社会融资规模也较高。北京由于是各大银行总部的聚集地,融资市场面向全国,资金流向较广,因此融资规模也不低。

东部地区融资规模仍然较大,但融资的区域不平衡状况已有了明显改善。2013年,东、中、西部地区社会融资规模分别占同期地区社会融资规模总额的52.2%、19.6%和21.9%;东部地区占比比2011年下降6.4个百分点,中、西部地区占比分别比2011年上升2.0个和2.7个百分点。此外,融资的集中度也在持续下降。2013年我国地区社会融资规模最多的前6个地区融资额合计占全国的37.9%,融资集中度比2012年下降1.5个百分点,比2011年下降6.2个百分点。

“区域不平衡状况的改善,显示出中西部地区的社会融资规模增长较快,也是中部崛起、西部大开发等战略效果的显现。”连平认为,这有利于中东西部地区经济实现相对均衡的发展。

由于金融市场发展程度不一,不同地区的融资结构存在较为明显的差异。中、西部地区融资对银行贷款的依赖度明显高于东部地区,东部地区直接融资占比较高。中国银行国际金融研究所副所长宗良认为,直接融资更加依赖信用状况和财务状况,这体现出东部的金融市场相对发达,而中西部市场与其相比还存在一定差距。

2013年,中、西部地区新增人民币贷款占其社会融资规模的比例分别为51.8%和54.6%,比东部地区分别高2.4个和5.2个百分点;东部地区直接融资(非金融企业债券融资和境内股票融资合计)占其社会融资规模的比例为13.5%,比中部和西部地区分别高1.5个和3.0个百分点。

利于防范区域金融风险

在央行公布的数据中,地区金融机构的“表外业务”规模也一目了然。2013年委托贷款、信托贷款和未贴现的银行承兑汇票占该地区融资规模比重排在前五位的分别为上海(46.4%)、西藏(45%)、黑龙江(44.9%)、贵州(42.2%)和云南(42.8%)。其中,信托贷款在其社会融资规模中占比排前五位的分别是西藏、黑龙江、云南、青海和江西。

监测表外业务和地方政府融资规模也是央行发布这一数据的用意之一。央行调统司相关负责人指出,地区社会融资规模包括了各类融资工具的数据。通过对这些数据的监测分析,能够发现区域金融发展中存在的问题和风险点。例如,有的地区非银行金融机构贷款比例较高、增速较快,可能需监测其蕴含的金融风险;有的地区与政府有关的融资增长较快,该地区政府债务风险可能需加以关注等。

连平认为,除了北京、上海等面向全国、资金流向较广的融资市场,其他地区都能从其融资规模看出该地区的融资结构,同时据此分析地区潜在的金融风险。对于地方债务的增速,宗良认为,央行公布的数据中对此并没有一个比较直观的数据,但综合来看,对于地区融资规模大、增速快的地区,也应重视其潜在风险。

除了能够监测区域性风险,央行调统司相关负责人指出,目前,我国经济发展仍不平衡,城乡之间、地区之间、行业之间、部门之间的差异仍然较大。建立地区社会融资规模统计,有利于利用不同融资工具,优化产业结构,促进经济结构的调整和转型升级,增强经济发展的可持续性;还有利于全面反映金融与区域经济发展间的关系,加大金融对区域经济的支持,促进经济结构的调整和转型升级,满足不同地区多样化投融资需求,从金融视角寻找缩小区域经济发展不平衡的策略。