从“爱存不存”地躺着挣钱,到存款争夺战愈演愈烈,金融机构的生存环境正在迅速变化,有限的市场蛋糕正在面临更多的瓜分者,“余额宝”的崛起、利率市场化的深入和民营银行的即将开闸,让金融机构倍感压力。

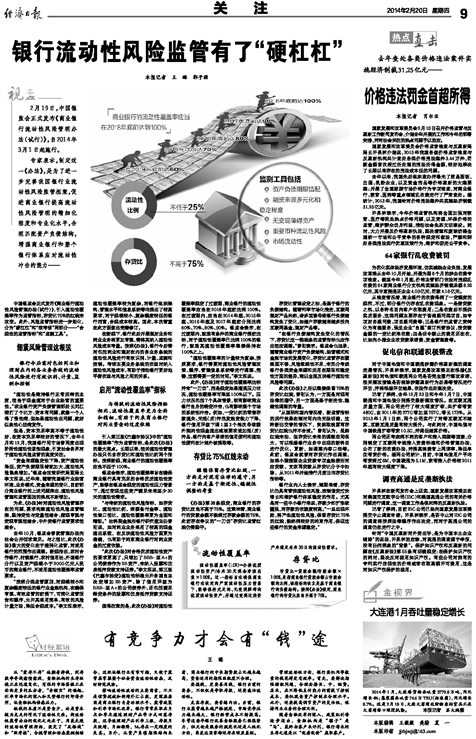

缺钱的本质不是资金少,而是资本较为充足的情况下流动性欠佳。新流动性监管办法的优化之处在于,用最先进的流动性管理指标,设定了“及格线”和“软考核”,合规管理和动态监测相结合,这既让银行业有章可循,又便于监管层掌握整个社会资金流动性动态,及时防范风险。

影响流动性波动的主要因素,不只是信贷投放和新增外汇占款,更深层原因是商业银行自身治理水平、监管政策和利率市场化改革。银行常常采取在月末和季末通过理财产品等方式回笼存款,这导致理财产品利率上涨,存款月末陡增,月初骤降,M2存在一定程度的失真。另外,从资产负债期限结构来看,商业银行的中长期贷款占比越来越高,资金运用的期限匹配度不合理。

要揽钱,更要善用钱,银行当前的要务,不仅仅是争取存款,还要盘活流动性。

充实存款,要苦练内功。当前,银行业监管越来越严格规范,市场竞争压力越来越大,银行经营成本不断提高。尽管这些年银行改善金融服务已经很努力,但无论是服务的规范化还是人性化方面,离发达国家都还存在明显差距。

管理流动性方面,银行要把同等数量的钱花得更有效率。首先,要解决期限错配问题,合理安排长、中、短贷。其次,在不降低支付能力的前提下控制成本,要把现金资产控制在合理水平。此外,还要提高调节资产的灵活性,保持同业业务的合理比例。

随着金融改革的深入,政策红利将逐步退出,金融机构是“骡子”是“马”,最终由客户来评判,银行将来的生存之道是以“优质优价”赢取客户。