2013年四季度,中经煤炭产业景气指数为96.6,与上季度持平,连续三个季度低位走平;中经煤炭产业预警指数为63.3,连续四个季度持平,继续在偏冷的“浅蓝灯区”运行。

预计2014年,受煤炭原有产能释放,新增产能增加,以及进口煤冲击等因素影响,煤炭企业仍将面临较大困难,产业景气度难有大幅提升

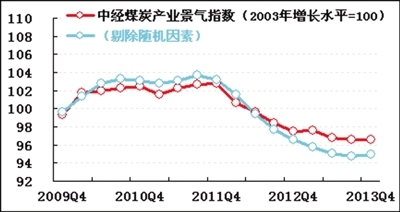

景气指数持续低位走平

2013年四季度,中经煤炭产业①景气指数为96.6(2003年增长水平=100),与上季度持平。

在构成中经煤炭产业景气指数的指标(仅剔除季节因素,保留随机因素②)中,与上季度相比,利润总额和税金总额降幅继续收窄;固定资产投资总额连续4个季度同比下降后首现增长;主营业务收入由增转降;煤炭进口量增速有所加快。

进一步剔除随机因素,中经煤炭产业景气指数为94.9(见景气走势图中的蓝色曲线),比未剔除随机因素的景气指数(见景气走势图中的红色曲线)低1.7点,两者之差连续四个季度基本持平,表明煤炭产业内生增长动力依然较弱,政策调控等外部因素对产业发展发挥了一定的提升作用。

值得注意的是,两条曲线在持续下行至低位后,连续三个季度基本趋于平稳。目前,影响煤炭产业景气变化的基本面没有改变,景气大幅下行的可能性不大,产业景气度有望继续处于企稳态势。

预警指数继续低位运行

四季度,中经煤炭产业预警指数为63.3,连续四个季度位于偏冷的“浅蓝灯区”和过冷的“蓝灯区”的临界线处。构成中经煤炭产业预警指数的9个指标灯号已连续四个季度都没有变化。综合来看,煤炭产业仍将延续弱势运行。

价格环比上涨、库存压力加大、销售收入由增转降

四季度,煤炭产业生产者出厂价格总水平同比下跌8.7%,比上季度收窄3.7个百分点。10、11月份,煤炭产业生产者出厂价格总水平分别环比上涨0.41%和0.37%,环比价格上涨与2013年3月份以来的环比下跌态势形成鲜明对比。

从2013年10月份开始,受宏观经济企稳向好、冬季取暖用煤增加以及火力发电耗煤增加等因素影响,煤炭市场需求回暖,从而带动了煤炭价格的上涨。作为中国煤炭价格风向标的秦皇岛港发热量5500大卡动力煤价格从10月初的530元/吨上涨至12月25日的631元/吨。这一波煤价反弹也与大型煤企故意抬价有关。

在煤价上涨预期下,下游耗煤企业提前补库存,致使社会流通环节的煤炭库存增加。截至12月22日,环渤海四港煤炭库存量分别为:秦皇岛港煤炭库存量473.5万吨、国投曹妃甸港煤炭库存量307万吨、京唐港区煤炭库存量305万吨、天津港煤炭库存量286万吨,相比于10月初各个港口库存量都大幅增加。

受煤价相对较高影响,耗煤企业采购煤炭积极性下降,而之前停产、减产的煤企却在逐步恢复生产,这些因素让生产环节的煤炭库存也有所增加。截至四季度末,煤炭产业产成品资金为864亿元,同比增长11.8%,比上季度加快1.4个百分点。

在煤炭价格攀升的背景下,煤炭成交量并未相应增加。经初步季节调整,四季度煤炭产业主营业务收入为8586亿元,同比下降1.7%,而上季度为同比增长1.2%。从全年来看,主营业务收入与上年基本持平。

进口维持高位

四季度,煤炭进口量为9117万吨,同比增长13.8%,比上季度加快6.7个百分点。煤炭进口量增长的加快一定程度上受到了国内煤炭价格上涨的推动。海关总署数据显示,2013年全年煤炭进口共3.3亿吨,同比上涨13.4%。在国内煤炭需求持续低迷的环境下,进口煤炭的大量涌入对国内煤炭市场形成较大冲击。2013年11月,国务院下发了《关于促进煤炭行业平稳运行的意见》,明确要求研究完善差别化煤炭进口关税政策,鼓励优质煤炭进口,禁止高灰分、高硫分劣质煤炭的生产、使用和进口,这将有利于优化煤炭进口结构。

利润下降势头趋缓

经初步季节调整,四季度煤炭产业实现利润总额652亿元,同比下降20.9%,降幅比上季度收窄15.6个百分点,虽连续7个季度同比下降,但降幅连续两个季度大幅收窄。

本季度销售利润率达7.6%,比上季度提高2.2个百分点,比全部工业6.5%的销售利润率高出1.1个百分点。煤炭价格的持续上涨,使得煤炭企业的盈利水平有所回升。四季度煤炭企业亏损面为23.2%,比上季度缩小2.1个百分点。

税金降幅继续收窄

经初步季节调整,四季度煤炭产业税金总额为625亿元,同比下降8.7%,比上季度收窄3.3个百分点。经测算,煤炭产业税金总额占主营业务收入比重为7.3%,比上季度提高0.6个百分点,比全部工业税金总额占销售收入比重(4.5%)高2.8个百分点。

回款压力依然存在

经初步季节调整,四季度煤炭产业应收账款为3399亿元,同比增长13.7%,比上季度放缓2.2个百分点。

与主营业务收入的同比下降1.7%相比,应收账款增速较快,煤炭企业回款压力依然较大。四季度煤炭产业应收账款周转天数为35.3天,比上季度减少3天,但与上年同期相比增加5.1天。

投资信心有所增强

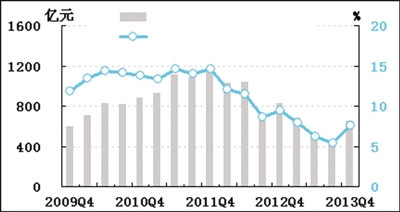

经初步季节调整,四季度煤炭产业固定资产投资总额为1610亿元,同比增长10.3%,而上季度为同比下降3.6%。固定资产投资在连续4个季度下降后出现首次增长,一方面与煤价持续上涨及同比基数较低有关,另一方面也与煤炭转型升级有关。

用工需求趋于平稳

四季度,煤炭产业从业人数为524万人,同比增长0.8%,增速较上季度加快0.4个百分点。在煤炭产业持续弱势运行的状况下,企业用工需求已连续5个季度趋于平稳,没有出现大的增长。

注解:

①煤炭产业包括国民经济行业分类中煤炭开采和洗选业。

②季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯方式对描述行业发展状况的重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);对单个指标灯号赋予分值,将其汇总而成的综合预警指数同样由5个灯区显示。